国际医疗器械展览会看中国:中国心脏瓣膜行业回顾、对比和展望

2022-04-02

2020年到2022年初,中国心脏瓣膜赛道形成了典型的戴维斯双杀。港股多家心脏瓣膜头部企业商业化不及预期,市值不仅纷纷跌破发行价,甚至一度低于历史融资金额总和,整个赛道似乎按下了暂停键。随着中国已逐步进入深度老龄化社会,国内的国际医疗器械展览会也开始关注中国心脏瓣膜的行业现状,即中国心脏瓣膜赛道目前发展到哪个阶段了,我们何时能迎来心脏瓣膜行业的戴维斯双击? 考虑瓣膜修复与置换的应用场景往往有较大差异,这里主要考虑生物瓣膜置换路线,本文整合国际医疗器械展览会的展商和行业专家的观点,如下: 1、发展最成熟的外科生物瓣赛道已进入快速国产替代阶段。但即使是心脏外科,应用介入生物瓣、可扩展生物瓣、免缝合生物瓣等更微创的技术是不可阻挡的趋势。 2、介入心脏瓣膜产业才刚刚开始,百花齐放是下一个5年主动脉瓣膜赛道的主旋律;做单纯欧美老一代产品的仿制品市场有限,中国患者需要疾病覆盖更有针对性的原创产品。 3、二尖瓣和三尖瓣置换在全世界范围内仍然处于早期发展阶段,参考主动脉瓣在中国的商业化历程,二尖瓣和三尖瓣置换市场爆发可能仍需较长时间。 外科生物瓣:

国产替代,长期稳步增长的优秀赛道

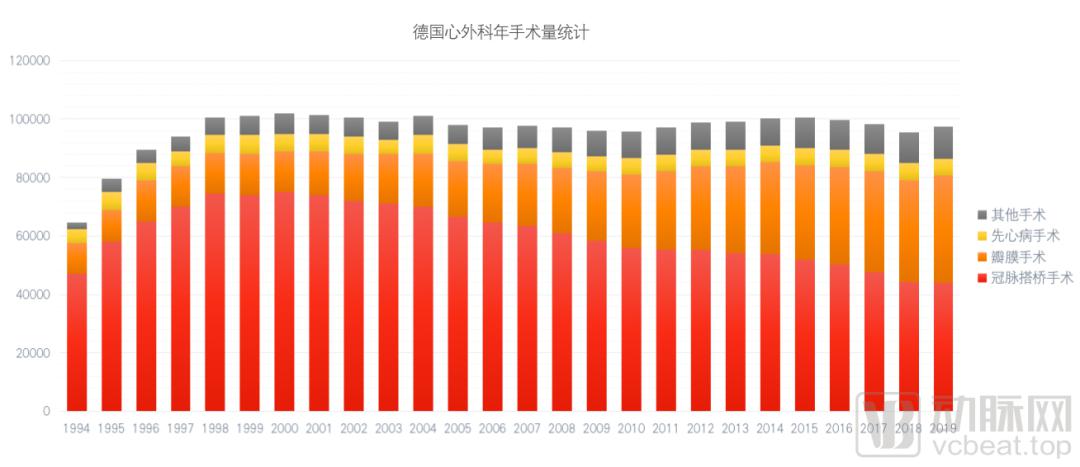

外科生物瓣最早于1965年开始在欧洲应用于临床(目前全世界介入瓣膜主流技术也全部源自欧洲),但一直到2000年后,大量循证医学数据的支持下生物瓣的占比才超过机械瓣,成为发达国家的主流选择。如下图所示,以全世界心脏瓣膜发展最成熟的德国为例:德国自千禧年开始迎来了瓣膜外科手术的巨大增长,而曾经占绝对主流的冠脉搭桥的手术逐年递减,这里就是人口老龄化带来的不可阻挡的影响。考虑中国战后婴儿潮发生的时间正好比德国晚了15-20年,笔者认为从2020年开始,中国生物瓣已经迎来市场空间打开和国产替代政策的双重利好。

1994年至2019年德国心脏手术总量几乎不变,但比例持续调整 而针对部分参加国际医疗器械展览会的展商关心的“外科生物瓣是否会被介入生物瓣完全替代”的问题,笔者则认为有些过度担心了。从TAVR(经导管主动脉瓣置换术)发展20年的欧美数据来看,SAVR(外科主动脉瓣置换术)手术量不仅没有减少反而持续在增加,仅爱德华生命科学一家的外科结构心脏业务营收就近10亿美元。即使在更长久的未来,笔者认为SAVR的两个重要优势领域也很难被替代: 1、60岁上下的低龄患者:大量研究标明针对低龄患者TAVR的死亡率并不优于SAVR,反而在永久起搏器置入、瓣周漏和血栓等方面有更多风险。也因此2020年ACC/AHA瓣膜病指南仍然建议对于中低危主动脉瓣狭窄患者,低于65岁患者首选SAVR;年龄大于80岁,首选TAVR;65~70岁患者可根据预期寿命及瓣膜耐久性选择手术方式。 2、多瓣膜病变患者:在阜外主持的全国研究中,8929例老年瓣膜病患者,超过三分之一的患者为复合瓣膜病,更还有大量冠脉疾病导致的瓣膜病变没有计算在该研究中。笔者认为,介入治疗可以微创的解决多原位瓣膜病变其中一处的优势,较难满足该类型患者需求。 最后从产品角度,目前国内的生物瓣膜主要还是进口厂家垄断,国产瓣膜的占比在20%以内。随着爱德华等跨国巨头更新一代的产品(特别是可扩展瓣膜Resilia和免缝合瓣膜Perceval,对打开微创外科手术有重要意义)都进入中国,包括笔者有了解到国内创业公司有产品达到甚至超过国际水平的产品正在测试,该领域市场长期放量和国产逐步替代将同时进行。

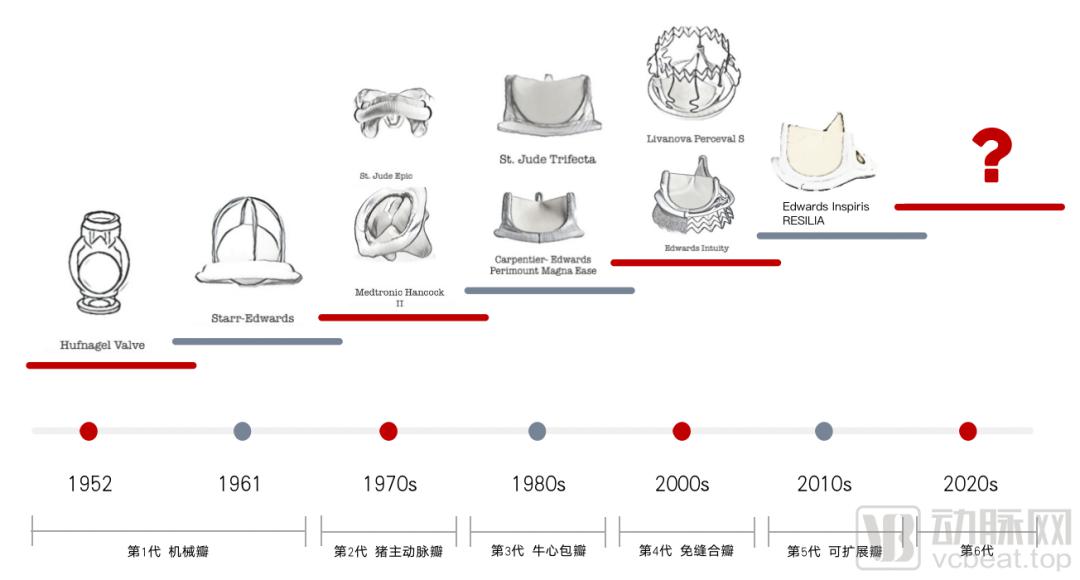

外科生物瓣膜迭代路线图

介入主动脉瓣:

百花齐放,与医生共同成长正当时

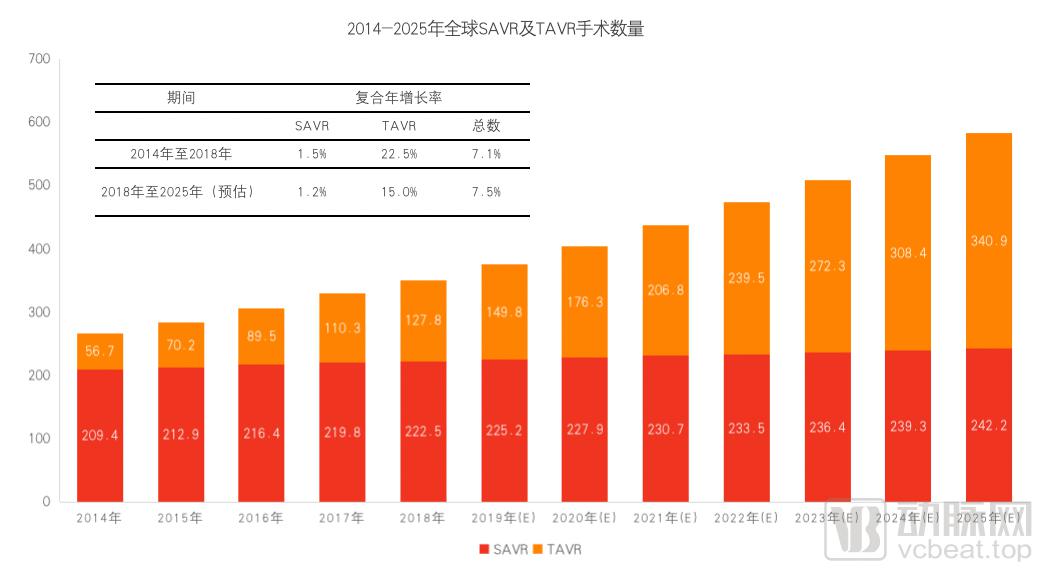

2002年,全球首例球囊扩张式TAVR成功实施,一直到2019年,美国TAVR手术量超过外科主动脉瓣置换术(SAVR)。借用弗若斯特沙利文的数据,全球TAVR手术数量由2014年的5.7万例增加至2018年的12.8万例,复合年增长率为22.5%,全球累计TAVR手术量已超60万台。且随着2020年ACC/AHA 指南将TAVR与SAVR均列为一类手术指征,可能进一步增至2025年的34.1万例,继续复合年增长率15%的超高速增长。

全球SAVR及TAVR手术量预测

而中国瓣膜行业的发展落后欧美发达国家有较长时间。中国第一例TAVR手术于2010年由葛均波院士完成,直到2017年国内才先后批准VenusA和J Valve两款产品,TAVR在中国的商业化迄今已进入第五年。

依据权威医学中心数据,2020年中国所有医院合计完成3645台TAVR手术,2021年预计超6500台。总体来说,从商业化的核心指标手术量可以看出,无论是手术例数的绝对值,还是增长幅度以及渗透率,距离欧美仍有较大距离。

中国与德国、美国TAVR术式发展情况

针对TAVR在中国发展相对缓慢的现状,笔者认为有很多原因,主要包括:

1、疫情自2020年以来的反复,以及TAVR没有外资大厂早期的医生宣教和现场带教,不利于前期术式的推广。

据业内人士估计,中国独立掌握TAVR术式的医生团队数量不超过30个,大量医院开展手术量极低:依据中国胸心血管外科临床杂志的研究,2019 年我国大部分(62.75%)医院开展例数还在 20 例以下,7家(13.73%)医院为 20~< 50 例,6 家(11.76%)医院为 50~100 例,仅 6 家(11.76%)医院为 100 例以上。而美国 2019 年时医院数已达 669 家,遍布全美 50 个州,完成了 73 411 例 TAVR 手术,最大中心完成 668 例,平均每个中心开展 109 例,75% 的中心开展例数都在 50 例以上。

2、中国患者主动脉疾病谱更多元,现有产品在单一技术路线内卷较为严重,大量空白市场又缺乏正向研发的产品。

类似于大家熟知的肺癌,不单有不同的组织学分类变化,还有极为严格的TNM分期。所有分期分级都是多年临床经验的总结,而非一蹴而就的结果。不仅如此,对于每个病人的治疗和预后都有直接影响。

目前国内部分企业或媒体将单纯主动脉狭窄、主动脉狭窄兼反流、单纯主动脉反流混为一谈统称“主动脉瓣疾病”,或认为三叶主动脉瓣与二叶/四叶主动脉畸形“差别不大”,是存在严重认识偏差的。事实上千万级的主动脉瓣患者从年龄、症状、入路血管、瓣环开口、瓣叶畸形、冠脉高度、根部钙化和血管钙化情况等等考虑,差异大到临床指南都完全按照不同疾病进行推荐。

由于分类标准实在太多,这里笔者抛砖引玉,以一种不那么绝对明确的划分方法来划分主动脉瓣市场和现有玩家。可以看到现有产品“内卷”较为严重,国际医疗器械展览会中针对同类产品进行研发和临床意义有限,产业应持续开发对医生更友好而对患者更有效的创新产品。

中国介入主动脉瓣膜产品竞争格局

3、TAVR本身学习曲线较长,缺乏正规线下带教及优质手术辅助分析结构性心脏病方法。

基于术前CT、超声或造影图像,在脑海中“重建”出患者的心脏结构,并对过弓难易度、跨瓣难易度,以及是否冠脉遮挡、是否瓣膜移位、是否瓣周漏、是否传导阻滞等系列问题形成完善预案,对临床医生团队的要求极高。而目前主流术前辅助软件动辄每年近百万人民币的授权使用费让医生望而却步,另一方面每例患者的30-40分钟的分析时间,无疑对于临床和科研任务繁重的中国医生雪上加霜。

笔者认为,对瓣膜手术这样市场空间极大但起步相对较晚、难度极高、术前规划极度重要的细分赛道,人工智能技术同样有广阔前景,在未来5年同样有很大机会。

中国未来市场属于在医保、医生和患者三者间取得最大公约数的产品,而这一定来自于一家真正立足中国、具有正向研发能力、具有超强资源整合能力和执行力的公司,期待未来国际医疗器械展览会中能出现更多中国原创产品,造福中国乃至全世界的老龄瓣膜病患者。

来源:动脉网