掘金医疗器械?关注上游产业更有收获

2021-11-09

什么样的行业,称得上是“好行业”?这其中自然众说纷纭,但是最重要的一点是要有足够的确定性,能够穿越周期,持续兑现价值。尤其在疫情之下,让我们充分认识到医疗器械行业在这方面的优势。从资本市场上看,2009年到2019年十年间,美股共诞生14支市值100亿美元以上的十倍医药股,其中8支为医疗器械。而我国的医疗器械行业也保持着每年近20%的增速发展,甚至在新冠疫情之下迎来新的增长点。

以核酸检测为例,新冠疫情防治已经让核酸检测已经成为一种新“刚需”。当全国各地的问候语从“吃了吗,您咧?”变成“核酸了吗,您咧?”,看似一句玩笑话但也意味着体外诊断市场中核酸检测这一细分赛道的春天已悄然而至。简单的核酸检测实则是由样本采集、核酸提取、核酸扩增、出具报告等各种环节构成,而每一个环节都有机会成为医疗器械行业投资的新爆点。

事实上,放眼整个医疗器械行业,拥有细分赛道的并非只有体外诊断这一领域,影像设备、介入产品、手术机器人等赛道都充满了无限可能。医疗器械行业掘金的时代早已到来,如今医疗器械“淘金者”们扎堆中下游产业,想要做到脱颖而出,或许需要有“逆流而上”的勇气,将目光转向产业上游。本周,小二与各位客官聊聊医疗器械产业上游那些事儿。

上游关键零部件成为投资黄金领域

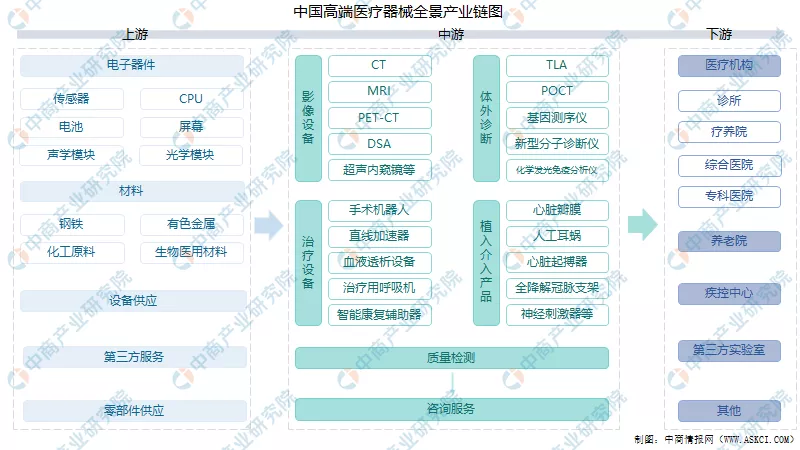

和生物医药一样,医疗器械行业也是由上中下游组成。上游包括电子器件、医疗器械原材料、零部件供应、第三方服务等;中游主要由影像设备、体外诊断、植入介入产品、质量检测等领域构成;下游则主要是各类医疗机构,例如公立医院、中小型民营医院、独立检验机构等。

图片来源:中商产业研究院

在高端医疗器械领域,B村汇聚了一批专注于产业上游的优秀客官,其中为度生物和百赛飞便是典型代表。疫情之下,为度生物为核酸检测提供重要原材料而“大火”,专注于微球产品研发的为度生物如今已经开发出应用于体外诊断试剂的多种系列产品。另一位值得关注的客官是百赛飞,它是国内医用涂层的引领者,创建了国内首个涵盖功能性医用涂层全产业链的技术服务平台。涂层品类涵盖超润滑、抗凝血、抗菌、抗污、载药等多种功能,适用于各种医疗器械。如今,百赛飞已经完成Pre-A轮融资。

济峰资本创始合伙人余征坤曾表示,投资判断的主要有三个维度:大环境、细分赛道和公司判断。大环境包括了经济情况、医疗需求、资本市场以及政策引导;细分赛道的选择标准是较大的市场容量,竞争环境仍是蓝海,并且要有较高的市场进入壁垒;对于公司的判断,则要注重团队人员与组织架构、产品创新与性能、产品进度等。而医疗器械上游产业正好满足了投资判断的前两个维度。在投资人眼中,医疗器械上游关键零部件无疑是投资的黄金领域。

然而上游关键零部件领域的投资并非易事,这要求投资者对产品和技术有更深的理解,在行业内有更为深厚的资源;另一方面,上游关键部件供应商如果是初创企业,技术难关的攻克仅仅是迈出的第一步,未来上游供应商企业还面临着这样一个生死攸关的难题:初期没有足够的订单就不能保证量产的质控,也完全不会有成本优势,而质量和价格是决定上游企业生死至关重要两个要素。对于上游企业而言,建立信任获得启动订单,逐步稳定产品质量并通过量产获得成本优势,这样一个正循环在很多时候是可望而不可及的。

上游产业创新发展有多重要?

上游产业的创新发展是推动医疗器械整体行业发展的重要一环。上游提供的原材料、零部件、设备质量等将直接影响产品本身的生产制造,另一方面上游行业的价格变化也会对医疗器械中下游行业的生产成本带来影响。

此前,某知乎博主发帖讨论“影像设备主要耗材价值几何”的话题在网上引起热议。据网友介绍,影像设备界有两大著名的“耗材”,分别是核磁共振(MR)的冷头和计算机断层扫描(CT)的球管。其中球管技术,占据医学显像设备制造成本的20%。以一台单价500万元左右的64排的CT为例,更换单个球管的费用在60万元至100万元之间,但CT球管有机械滚珠承轴球管和液态金属轴承球管两种选择,如果按照10年的使用期限,选择X线设备中顶级工艺的液态金属轴承球管将会比选择机械滚珠承轴球管节省1000万元左右。

球管技术仅是医疗器械上游产业的一小部分,由于医疗器械行业是一个多学科交叉、知识密集、资金密集型的高技术产业,涉及到的上游产业众多,包括新材料、电子、电气、机械软件、有色金属等。任何一项基础工业的发展都将对医疗器械行业产生重大影响。例如,电子产业发展可为医疗设备提供电子元件、电路板、芯片等电子零部件。在B村有一位凭借生物光电设备在医疗器械行业屹立不倒的客官——维林光电。维林光电可提供各色激光光源和激光子系统。该系统可应用于流式细胞分析仪,激光共焦显微镜和脱氧脱糖核酸(DNA)测序仪三大医疗诊断仪器。如今,维林光电的小型化低功耗激光模组产品已经销往美国和欧洲,同时亚洲和非洲的新兴市场也不断地在崛起。

另一位专注电子产业的B村客官是康众医疗,凭借数字化X射线平板探测器相关的核心技术和工艺,依托核心技术,康众医疗研发出了一系列从医疗普放逐渐延伸至乳腺、动态透视、放疗、口腔三维成像等领域的相关产品,并进一步拓展至工业、安检、宠物医疗领域。

此外,材料行业的发展同样值得关注。当下医疗器械产品朝着高精密化、“长寿”化、生物相容性发展时,材料学研究与新材料的应用在医疗器械业已越来越凸显其重要性。包括航天业用原材料、仿生学新材料和其它各种新型材料早已成为制造医疗器械新产品的基本原材料。新材料不仅在价格上影响医疗器械产品的成本,更是在性能上给医疗器械产品带来更多的机会。因此,时刻关注上游行业的技术发展趋势,选择合适的合作伙伴和技术,对于保证产品供应和产品质量有着至关重要的作用。

对于中下游的企业来说,很多关键零部件要么技术壁垒高一时攻克不了,要么规模优势明显自己生产不划算,所以往往很多中下游企业都选择直接购买上游企业的产品,例如超声检测设备的探头、核磁共振检测设备的磁体和线圈、医学数字影像设备的球管和平板探测器等。然而一切能用钱解决的问题都不能称之为问题,当靠“买买买”模式入局医疗器械中下游领域的创业者越来越多,竞争也越来越激烈,甚至出现价格战,行业“内卷”也就在所难免了。而此时真正清醒的企业会发现,价格战下没有胜利者,唯一破局的方法便是赢得核心技术。因此我们不难看到,不少中下游医疗器械企业开始布局上游产业业务,促进自身业务成本节约,以具备更优的市场竞争力。

未来医疗器械上游产业发展该如何着力?

如今,全球各地各行各业都在承受“新冠疫情”这只“黑天鹅”带来的冲击。那么对于医疗器械行业尤其是上游产业,中国医疗器械行业协会会长赵毅新认为未来可以从以下几方面着力:

1、高效精准把握细分领域供需变化

疫情之下,核酸检测需求暴增让体外诊断试剂着实火了一把。想要迅速响应防疫号召,形成核酸检测产业链,就不得不制备充足的核酸检测试剂“弹药”。目前本土企业在IVD试剂非核心原材料领域已形成一定规模,但核心原材料因其研发难度高、生产工艺复杂、稳定性难以控制等特点主要被跨国企业垄断,国内企业现阶段涉足较少,导致下游企业对进口原材料依赖程度高,结合运输、清关等实操问题,时常出现供货不足的情况,在疫情期间尤为突出。

受到疫情的冲击,医疗器械中下游企业对于上游供应体系效率和稳定性的关注势必提升,以积累长期抗风险能力。除了IVD上游所需要的抗原与抗体、酶及其他原料外,“互联网+”医院带来的软件与硬件设备等需求、为降低生产工人依赖所引发的提高自动化生产比例需求等都有可能成为细分领域上游供应企业的发展着力点。

2、调整优化产品结构,提升高端产品占比

想要从根本上解决医疗器械行业高尖端技术“卡脖子”问题,就需要提升底层自主创新能力。在这一方面,国家也在积极鼓励底层创新。“十四五”规划明确要在量子信息、光子与微纳电子、生物医药等重大创新领域组建一批国家实验室,重组国家重点实验室,通过构建实验室体系来引领中国战略科技的创新,不仅对我国医疗器械的自主研发起到领头羊的作用,同时也为我国医疗器械的创新发展提供了源源不断的动力。

3、优化审批程序,完善审评审批制度

良好的制度是产业高质量发展的保障。在我国医疗器械行业迅猛发展的同时,如何保障日常监管工作可以适应发展新形势,成为政府部门需要思考的问题。近年来,我国调整了医疗器械临床评价的相关要求,如根据产品的成熟度、风险以及非临床研究结果而通过不同评价路径证明产品安全有效,减少不必要的临床试验负担;将临床试验审批改为默示许可,缩短审批时间;允许注册申请人提交产品自检报告,进一步降低研发成本;对用于治疗罕见病、严重危及生命和应对公众卫生事件等急需的医疗器械允许附条件批准等。

近年来,我国医疗器械成为发展最为迅猛的行业之一,在技术赋能、政策利好、市场扩容等多重因素催化下,医疗器械行业将迎来黄金投资期。行业迅速发展也意味着需要更具突破性的创新,小二期待着上游产业的底层创新能够持续赋能医疗器械行业发展,造福更多患者。

来源:BioBAY