2022年医疗设备展行研:心血管技术升级、多元创新是破局关键

2022-06-23

近年来,患者诊疗需求刚性,并持续扩大,市场广阔。患者群体基数大且死亡率高,据统计,国内心血管现有患者人数高达3.3亿。同时,国民生活方式的变化、人口老龄化的加速,不健康的生活作息加剧了心血管发病率,心血管患者数量逐年增加,并呈现年轻化趋势。未来,心血管高值耗材市场规模将保持16%以上年复合增长速度。

从2020年开始,冠脉支架、封堵器、除颤器纷纷开启全国性带量采购,起搏器、球囊、电生理等耗材省级区域及以上采购试点方案不断出台,常态化集采无疑对心血管行业造成了巨大的冲击。面对政策压力的和逐渐成熟的市场,心血管赛道还有多少价值?未来将会如何发展?赛道内企业要怎样应对风险?是大家最为关注的问题。为了弄清心血管行业未来该如何破局,2022年医疗设备展Medtec China结合过往的研究内容,制作了本次报告,试图从行业现状、行业价值、未来趋势三大维度解析新局势下的心血管行业。 我们认为:

1、 心血管行业市场广阔且呈增长趋势,技术迭代快速,一级市场持续看好,赛道价值仍在。

2、集采虽然压缩企业利润,但并未击穿出厂价,带量的同时省去销售费用,中长期来看,有利于龙头企业的发展。

3、未来重点聚焦瓣膜和心衰管理领域,三尖瓣、人工辅助心脏最具看点。

4、技术升级、多元创新是破局关键。可吸收支架、冲击波球囊技术、反流TAVR瓣膜、可降解封堵器、无导线起搏器、PFA消融系统、VAD、心房分流器等创新技术值得关注。

临床需求仍然存在,技术持续迭代。从技术端来讲,瓣膜、心衰等领域技术尚不成熟,冠脉、起搏器等相对成熟的领域临床需求未完全满足,产品仍在不断优化。以冠脉为例,钙化问题依旧突出,常见钙化旋磨装置操作难度大,使用率小于1%。

从资本端来看,一级市场持续看好心血管赛道。根据蛋壳研究院不完全统计,2021年至2022年5月,心血管行业共发生38例融资事件,总融资金额高达百亿元,赛道热度仍然很高。

心血管一级市场融资情况(2021年至2022年5月)

心血管一级市场融资情况(2021年至2022年5月)

资料来源:蛋壳研究院根据公开资料整理

重点关注方向:二、三尖瓣最具看点,心衰管理长期看好

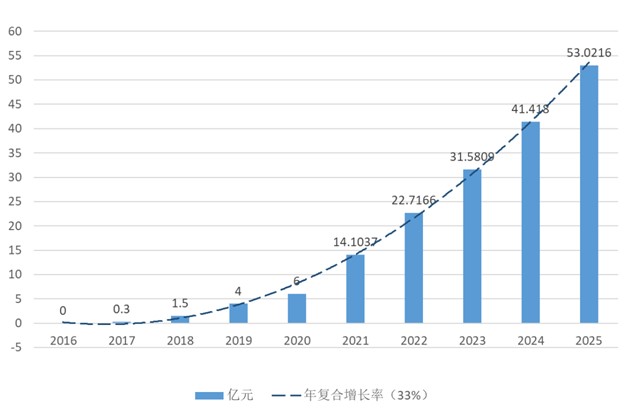

瓣膜行业价值突出,三尖瓣领域或能弯道超车。瓣膜目前市场占比较小,但发展快速。根据蛋壳研究院整理数据,我国瓣膜年复合增长率高达33%,预计2025年市场规模将超过50亿元,增量空间非常可观。同时,瓣膜是心血管行业少数还未集采的领域,并且中短期内很难实现集采。参照冠脉支架集采时的情况,国内每年支架使用量超130万个,国产化率高达80%以上。而瓣膜领域国产化率低,并且技术壁垒极高,仍存在技术空白,过早集采将造成国内价格内卷严重,严重打击企业自主研发创新能力。

中国人工瓣膜行业规模(亿元)

数据来源:蛋壳研究院

瓣膜领域,二尖瓣、三尖瓣更值得关注,尤其是三尖瓣。主动脉瓣已经相对成熟,肺动脉瓣患者人数少,市场较小。而二、三尖瓣患者数量大、技术壁垒高,前景更为可观。根据蛋壳研究院预测,二尖瓣市场规模起码是TAVR的5倍,预计未来二、三尖瓣市场占比将高达53%以上。另外,二、三尖瓣海外技术尚未成熟,产品研发进度较为缓慢,国内外厂商基本站在同一起跑线上,国内企业仍有超越的可能。

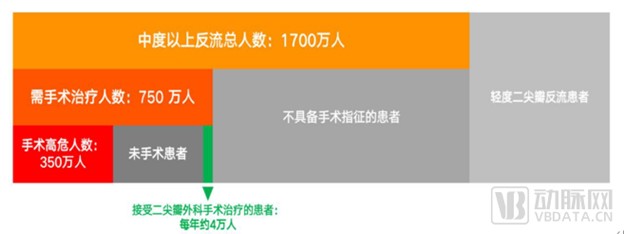

二尖瓣反流的干预现状

资料来源:蛋壳研究院根据相关文献整理

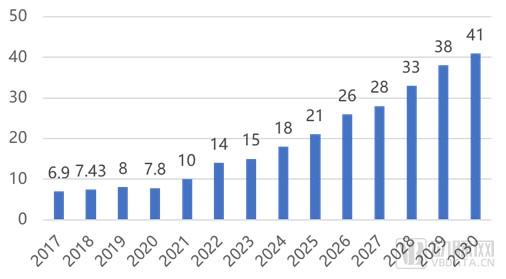

相比二尖瓣,三尖瓣未来发展潜力更大。二尖瓣国外修复技术优势较为明显,国内技术原创性及差异化程度稍逊一筹。三尖瓣市场规模虽略小于二尖瓣,但是技术壁垒更高,目前国内已有原创技术,具有很强的竞争力。目前,三尖瓣治疗仍以外科手术为主,但手术风险极高,大量重度三尖瓣反流患者因手术禁忌症而无法手术,一旦三尖瓣介入技术发展成熟,很大程度上可以取代外科手术,增量空间很大。 心衰管理是近年来另一大非常值得关注的领域,不久或将迎来爆发点。根据我国心血管疾病谱变迁历程,近年来随着生活方式的改变,极易诱发心力衰竭的疾病,如动脉粥样硬化、糖尿病、代谢综合征和肥胖等愈发频繁,导致我国心衰人数呈现出快速增长的趋势,心衰管理进入黄金发展期。现阶段我国心衰患者人数约有800万至1000万,心衰管理市场还近乎空白,解决方案较少。随着市场认知的加深及技术的完善,心衰管理市场将迎来爆发式增长。蛋壳研究院根据弗若斯特沙利文数据整理预测,按出厂价计算,2030年中国心力衰竭市场规模将达到41亿元。

中国心力衰竭出厂端市场规模(亿元)

数据来源:弗若斯特沙利文,蛋壳研究院整理

对于终末期心衰患者来说,药物治疗没有效果,心脏移植供不应求。随着晚期心衰患者人数增加,人工心脏价值日渐显著,其中心室辅助装置(VAD),更贴近临床应用,商业化价值更高。国内VAD虽然起步较晚,但起点高、进展快,国内世界领先的磁悬浮技术为临床医疗器械的研发提供了关键性的支持。

技术及产品趋势:行业创新活跃,“黑科技”频出

冠脉领域:生物可吸收仍是重点,IVL技术或能终结钙化难题 冠脉介入手术将更注重精细化诊疗和预后效果,FFR、OTC、IVUS一体化带来新的想象。随着高端影像技术的发展,FFR、OTC、IVUS等辅助技术未来可能会成为常态化的使用。目前国内赛道较为拥挤,但暂无头部企业,目前来看,实现全产业链布局及一体化应用、具备更强销售能力的企业更有优势。

支架未来仍会是主流产品,药球将起到辅助作用,生物可吸收是研发重点。药球更符合无植入的理念,从临床使用情况及医生反馈来看,药球使用率不断上升,未来将取代一部分支架市场。但支架普适性更强,应用场景有其不可替代性,未来仍将是主流产品,可吸收支架或将成为最终形态。目前来看,可降解金属支架研究热度更高,其中镁基、铁基支架进度相对领先。锌合金支架由于良好的生物相容性及适中的降解速度,研究热度也在逐渐高涨,相关产品处于前期结构设计和工艺研究阶段。

2022年医疗设备展Medtec China多年来关注心血管器械前沿设计与动态,其中主要包括血管支架、药物洗脱球囊、心脏瓣膜、心脏封堵器、人工血管、可注射抗心衰水凝胶和左心室辅助装置(LVAD)等。冲击波球囊技术有望彻底解决钙化难题。国内所有需要接受冠脉支架植入的患者中,大约有30%都存在中重度的钙化病变,但现有手段,如高压球囊、旋切术、刻痕球囊等均存在一定的局限性,尤其是对于深层、重度钙化及钙化结节问题。

Shockwave提出的一种创新疗法血管内冲击波技术(IVL)被业内认为最有希望终结冠状动脉钙化病变的治疗方案。对比传统的钙化病变治疗设备,Shockwave优势明显:1、安全性显著提升。冲击波球囊可以更好的控制方向并且避免产生热量,不会对血管造成损伤;2、管腔处理新理念,更贴近临床。用冲击波将钙化斑块打“软”、从而使硬化的血管重归弹性,血管顺应性被恢复;3、操作简单,学习周期短,目前该产品已完成了7万多例的临床使用。

瓣膜领域:新型瓣膜、工艺优化、技术发展推动赛道发展

主动脉瓣:瓣膜狭窄治疗产品不断优化,下半场重心将转移到反流领域。

目前市场上绝大部分产品设计是针对狭窄人群,产品迭代速度很快。从瓣膜材质来讲,随着患者年轻化,对瓣膜耐久性也提出了更高要求。聚合瓣既具有类似于生物瓣膜性能,而且抗钙化能力强、使用寿命长、组织相容性高,未来有可能可以替代生物瓣膜。但目前相关产品仍在研发实验阶段,临床经验比较少,预计实现商业化仍需要较长时间。

瓣膜扩张方式也在不断更新,球扩瓣与自扩瓣未来互为补充。目前我国由于瓣膜高钙化率,未来3-5年内自扩瓣仍将占据主导地位。但球扩瓣在输送、释放、贴合上有较为明显的优势,未来极有可能成为主流产品,自扩瓣因其可回收性可能会成为有力补充。

封堵器:全降解、定制化或是最终形态

封堵器发展成熟,产品优化空间较小,未来将朝着全降解、定制化方向发展。无论是传统的先心病封堵器还是左心耳封堵器,可降解材料都是重要研究方向。随着乐普可降解先心病封堵器获批上市,先心封堵器已开启了可降解时代。MemoSorb采用了医用高分子材料,可以在人体内逐步降解并被人体组织安全吸收,避免并发症及慢性炎症反应,是国产封堵器发展的一大跨越。

封堵器定制化也是未来一大趋势。左心耳个体化差异明显,没有任何一种封堵器可以有效解决所有形态心耳的最佳封堵问题。随着3D、4D打印等技术发展,未来定制化左心耳封堵器可以更好的解决这个问题。 目前,乐普Memo系列已尝试提供定制化服务。

2022年医疗设备展Medtec China同期“第六届医疗器械设计论坛”及“第八届植入介入医疗器械中国峰会”中,权威高校及科研机构、顶尖医院科室主任、头部企业研发负责人等,从生产商及临床等多方面深度剖析行业现状、讲解领先技术、探讨行业趋势。点击快速预登记。

心律管理:脉冲消融呈高成长性,起搏器迎来无导线时代

脉冲消融系统:脉冲消融呈高成长性,被认为是下一代颠覆性消融技术

PFA未来极有可能取代冷冻消融和射频消融。射频消融和冷冻消融无法选择性对消融区进行破坏,并且需要导管贴壁,容易对临近的食管、冠脉和膈神经等造成损伤。脉冲消融弥补了这两种消融技术的局限,可以选择性损伤心肌,避免其他组织并发症,并且操作简单,手术时长约为常规手术的一半。多项基础及临床研究都已证实PFA的安全性及有效性。从临床结果来看,PFA消融效率显著提高,而且并发症发生率很低,临床医生对PFA技术评价很高。

来源:动脉网