2022医疗器械展梳理CT技术变迁史:从新芽、摇曳到茁壮与绽放

2022-06-10

从伦琴1895 年发现 X射线以来,在这个领域里,没有能与 CT 相比拟的发明了。在当时这是无比高的赞誉,但今天看来还是低估了其价值。自1972年CT被发明以来, 其技术快速进化,从早期的单排CT到如今普及的64排,以及更高端的512层CT,经历多年的探测器层排大战之后, 受物理原理限制,CT技术发展如火如荼,自因为这是迄今为止最重要的医学发明之一,今天所有的影像设备都在学习CT的断层成像理念。比如,DR可以做三维重建,乳腺X射线可以做断层DBT,DSA有类CT成像,MRI也有多层技术,2022医疗器械展Medtec 中国展将在本文着重介绍CT技术变迁史。

1979年诺贝尔生理学/医学奖(来自互联网)

新芽:CT诞生

1895年11月8日晚,德国物理学家威廉·伦琴发现了一种新型射线:X射线,并拍下了那张著名的照片。当他用感光板为妻子的手掌造影后,很快就意识到能将X射线用在医疗上。时至今日,X线摄影成为了这个星球上最常见的X射线类诊断设备,普遍用于在胸部、腹部、头颅、四肢等领域。

虽然X光摄影很受欢迎,但我们知道,传统的X线摄影属于平片,三维的人体会被压缩成二维图像,导致骨骼和组织重叠在一起。虽然图像空间分辨率很高,但密度分辨率很低,很多时候医生根本无法区分病灶。鉴于其局限性,科学家们开始研究断层成像。计算机断层成像最早能追溯到1917年,奥地利数学家拉东(Johann Radon),从数学上证明了可以从无穷大的投影集中重建一个函数。这就是著名的拉东变换(Radon Transform),如今被广泛应用于断层成像,并衍生出一系列迭代重建算法。1940,匈牙利科学家弗兰克(Gabriel Frank),在一项专利中描述了正弦图、光学反投影重建等很多如今CT还沿用的理念,奠定了现代断层成像的基本思想。现代CT第一项具有实际意义的研究是来自于科马克,1956年底他推导了图像重建理论,解释了通过测量各角度X射线的强弱衰减来重建人体内部组织细节的方法,并使用铝-塑料模体初步验证,其成果分别于1963和1964年发表,但直到亨斯费尔德的CT引起轰动,大家才注意到他的论文。 1967年,英国EMI工程师亨斯费尔德开始了CT研究,他也得到了通过穿过人体不同方向的X射线可以重建人体内部结构的结论,并于同年成功研制出第一台用于实验室扫描的原型机,把测量精度提高了史无前例的0.5%,比当时二维成像精度提高了100多倍。

1971年,第一台CT正式诞生,仅能扫描人脑,120kV扫描时最大管电流仅为32mA,扫描1层图像需要4.5分钟,并耗时2.5小时重建,其显示矩阵仅为80×80。

第一台CT和第一幅图像(来自互联网)

1971年11月4日,第一张CT图像诞生,这一位脑肿瘤患者的脑部图像,虽然图像非常“马赛克”,但依然能准确看到肿瘤病灶,足以让医学界震惊,这让人们更多的记住了亨斯费尔德,还以其名字作为CT值单位。

1971年可以被称为CT元年,从此CT的发展与日俱增。今年CT已经52岁,不过,她美人依旧。

摇曳:战国时代

1972年4月,在英国放射学年会上,豪斯菲尔德发布了其CT,震惊了世界,迅速引发了“CT热”,很多企业也加入到CT开发行列,那是一段百花齐放的时代,但很快就经历了行业洗牌。

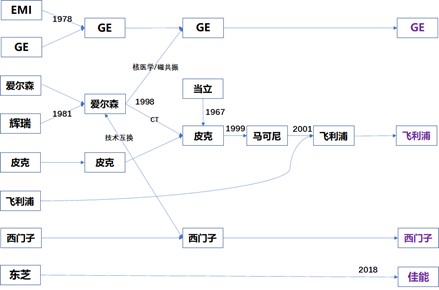

1)作为CT的发明者,EMI由于经营不善。GE于1978年并购其CT部门,整合资源并成为CT行业领导者之一。2)80年代最辉煌的医学影像设备企业当属爱尔森(Elscint),不仅是以色列最优秀的高科技公司,同样也是当时全球医学影像领域的领导者。1996年,爱尔森发明了世界上第一台双排CT:Twin,机架每次旋转时能获取两幅图像。于是,爱尔森希望更上一层楼,开发出4排CT系统,但这需要全新的机架设计。为争取时间,爱尔森和西门子进行技术互换,将多层探测器设计卖给西门子,以换取其机架和扫描床技术。

爱尔森在CT和核医学领域一直发展很好,但进入磁共振领域的决策让其损失惨重。1998年,GE以1亿美元收购其核医学和磁共振成像部门,而皮克以2.75亿美元收购其位于以色列海法的CT部门。

据估计,收购爱尔森给皮克带来20%的全球CT市场份额。收购爱尔森之后,皮克还接管了爱尔森和西门子之间的CT合作业务。现在GPS之间的知识产权分享政策,可能与那时候的资源整合有关。

CT的战国时代

3)最后是皮克,这是一家美国公司,从1915年成立时就一直做X线类设备。1967年收购了专门制造X射线管的当立,即如今的全球两大CT球管制造商之一。皮克在收购爱尔森的CT业务后更名为马可尼医疗。2001年,飞利浦以11亿美元收购了马可尼,将其CT和磁共振业务纳入旗下,成为两个顶尖CT企业的最大受益者。同年,飞利浦就推出了大名鼎鼎的Briliance16,这台机器很多医院到现在都在用。

相较于GE和飞利浦,西门子和东芝一直是自己独立发展,直到2018年佳能收购东芝医疗。经过近20年资源整合,形成了全球4巨头的局面,迄今为止所有的先进CT技术都与这4家巨头有关。

2022医疗器械展Medtec 中国展多年深耕医疗器械市场,高端有源医疗设备核心部件与技术论坛涵盖高端影像设备的应用以及CT等技术的发展,讲解更多心血管病的影像诊断及介入治疗工作要点及难点,点击快速预登记,获取参会机会。

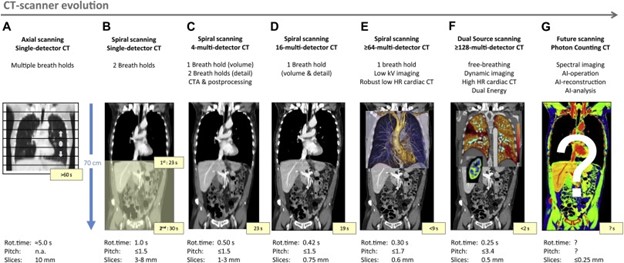

茁壮:5次飞跃

在CT诞生的前10年里,先后出现了5代CT,但由于技术商业的博弈,仅有第3代CT,即我们今天熟悉的CT,沿用至今。不敢说会一直这样,但是只要CT还需要旋转,这个应该就是最优的解决方案。 在第3代CT出现后的10年里,CT设备仍然处在最初设计的阶段,基本技术没有任何变化,直到滑环技术的出现。 1985年,佳能采用滑环技术替代电缆,推出全球首款滑环CT,解决了机架旋转部分与静止部分的馈电和信号传递问题,不仅能实现连续扫描,还使CT变得结构更紧凑。

滑环的出现是CT技术的一次重大革命,因为不仅可以使CT高速旋转、机械磨损更少、运行也更加安静,更重要的是滑环技术的出现为螺旋CT的诞生奠定了坚实的基础,从此CT真正开始飞跃。

CT发展时间线(来自互联网)

01

第1次飞跃:螺旋CT

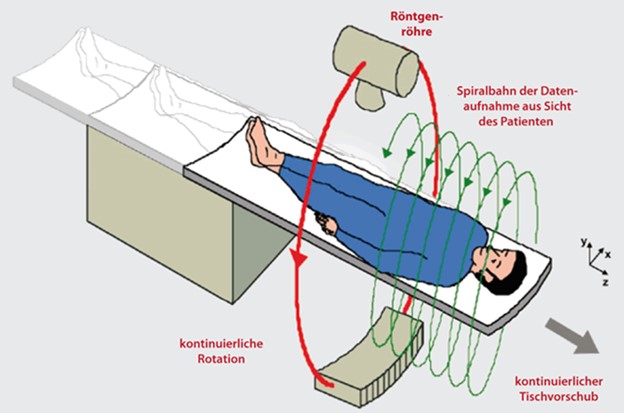

1989年,西门子采用滑环和连续进床技术,推出世界第一台螺旋CT:SOMATOM Plus,几乎在同时佳能也推出了螺旋 CT,随后其他厂家也跟进了这样技术。

螺旋CT能让患者在恒定速度平移的同时,可以连续不断的获取X射线投影数据,将其360°扫描所需时间大幅缩短至1 s。虽然当时有人将螺旋CT称为“产生CT伪影的方法”,但螺旋CT扫描时不用担心患者体内发生活动,能更容易实现容积扫描。

因此,螺旋CT被誉为是CT技术的第一次飞跃。

螺旋CT实现逻辑(来自互联网)

其实之前的每次CT技术进步在当时都是革命性的,但螺旋CT之所以被普遍认为第一次飞跃,是因为今天的我们站在上帝视角,横跨50年重新审视了这些技术革命。

02

第2次飞跃:多排CT

1998年, GE、飞利浦、西门子、佳能在北美放射学会(RSNA)上同时发布4排螺旋CT,标志其正式问世。多排螺旋CT创造性地在Z轴上设置多排探测器,使机架旋转一周能获得多幅断层图像,大幅提高了CT的扫描速度和图像纵向分辨率。

多排螺旋CT是CT技术的第二次飞跃,奠定了现代CT的设计架构,从此CT开始“拼探测器”。

多排CT实现逻辑(来自互联网)很多影像人,也包括笔者给学生上课时,特别爱以面包作比喻。DR图像类似把拍面包压扁了看,而CT图像更像切成一片一片的吐司。从4排螺旋CT开始,CT基本实现了“面包自由”。

03

第2.5次飞跃:16排CT

在经历了4排、6排CT之后,2001年,西门子发布世界第一台16排螺旋CT,正式进入了16排时代,这是CT技术的第二次半飞跃。

16排CT的Z轴分辨率普遍小于0.75mm,不仅可实现1mm的薄层扫描,更重要的是实现了“各向同性”体素采集,使多平面重建时的图像质量保持一致,有利于观察微小病变和结构。

我们对CT的认知可能都始于16排CT,如今看来的确属于入门级。但,“低端”并不意味着落后,完全满足常规临床需求。且不说基层医院,很多三甲医院也还有16排档CT。比如,2021年我国一共配置了7000台CT,其中16排档CT占5000台,仍然是我国最主流的。

04

第3次飞跃:64排CT

2004年,GE在RSNA上推出全球首台64排螺旋CT(容积CT):LightSpeed VCT,实现1秒单器官/5秒心脏/10秒全身,这是CT技术的第三次飞跃。

与16排CT相比,64排CT除进一步减少扫描时间、提高图像分辨率以外,更是开创容积数据成像时代,可将CT扫描图像进行任意层面无间隔重建,能更真实地反映出解剖结构的细微变化。

64排CT实现低心率心脏检查(来自互联网)

在笔者看来,64排CT进可攻退可守,上能做血管、下能干平扫,满足99%以上的临床需求,速度又快,是比较“完美”的CT。

05

第4次飞跃:心脏CT

因为心脏是不停跳动的,检查越快,引起的运动伪影就自然影越小。需要说明的是,64排CT做心脏检查,在低心率下也有不错的表现。

比如,0.5s转速的CT,患者心率最好不要超过75;0.35s转速的CT,患者心率最好别不超过90,这其实能满足大部分场景,再次说明64排CT是比较完美的。

但遇到更为复杂的心脏状态时,还是需要更好的CT。我们通常认为,理想的心脏CT应该满足以下4点:1)更高的空间分辨率,有利于更好评估钙化积分和支架检查;2)更高的时间分辨率,有利于满足高心率和心律不齐的患者检查;3)更大的Z轴覆盖范围,有利于满足心律不齐患者和心脏搭桥患者检查;

4)更高的输出功率,有利于满足肥胖患者检查。

理想心脏CT关键点(来自互联网)从这里,CT发展开始“分道扬镳”。目前有两种解决方案:西门子的双源CT和其他厂家的宽体CT。2005年,基于小体积的“0兆球管”,西门子在机架内整合两套“球管探测器”,以约90°的角度偏移,推出第1台双源CT:SOMATOM Definition,其时间分辨率首次进入100ms,意味着心脏成像不再需要严格控制心率。

我们知道,通常心脏尺寸一般是长12厘米、宽9厘米。宽体CT的方案就是让探测器足够宽到包裹住整个心脏,很直接也符合逻辑。2007年,佳能在RSNA上推出世界第1台320排宽体CT:Aquilion One,16cm覆盖,实现单圈全心脏覆盖。2013年,推出第3代宽体CT VISION,不仅解决了初代代宽体CT锥形线束伪影的问题,也让高心率、心律不齐成为“过去时”。同年,GE也推出了宽体CT:Revolution;随后,联影、东软、明峰也推出后16cm宽体超高端CT。可能有人会好奇,双源和宽体谁更好,答:都很好。二者对心率在110以下甚至130以下的患者,基本能做到从容应对,但面对严重心率不齐也都有一些压力。双源和宽体是CT技术的第四次飞跃,并一定程度上实现了“殊途同归”。技术创新的目的,终究是为了更好的服务于临床。

06

第5次飞跃:能量CT

我们知道,CT扫描获得的是关于组织密度的差异图像,对于物质密度相近的组织无法区分,导致难于发现微小病灶和隐匿性病灶,尤其是肿瘤学检查。

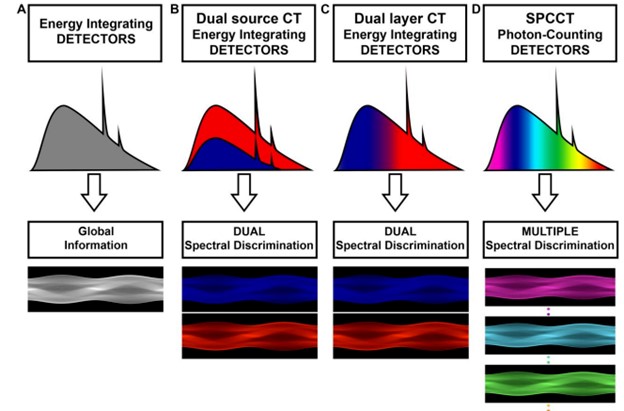

能量CT的出现解决了上述问题,突破传统CT的等密度病灶局限,形成直接反映病灶组织成分的图像,能够带来更丰富、精准、定量的多参数成像信息。关于CT能量成像的研究,最早可追溯到1973年Hounsfield的“双能实验”。近年来,随着球管、高压发生器、探测器等技术的高速发展,能量CT才真正落地。2008年,GE在北美放射年会发布具有单源瞬时kVp切换功能的宝石CT,开启CT能谱成像时代。随后,所有整机厂家也均将赛道转向了能量CT。

关于CT能量成像的实现方式,目前主要包括以下4种技术(请参考:一文读懂顶级CT们的能谱成像方式):

四种主流能量CT实现逻辑(来自互联网)

1)双层探测器光谱CT,飞利浦独家技术。探测器采用双层探测器结构设计,分别接收高/低能量X线光子,实现了对同一束X射线的不同能量分离。2)双源双能量CT,西门子独家技术,两套X线系统同时在患者相同解剖水平获取扫描数据,使用80kVp和140kVp来达到最大能量分离。3)单源瞬时管电压切换双能量CT,GE和佳能具备该技术。以高压发生器瞬时管电压切换技术为基础实现的能谱成像,能产生时空上几乎完全匹配的双能数据。

4)单源序列扫描双能量CT,其他整机厂商选择的技术。利用宽体探测器的优势,采用不同管电压连续扫描两次,或在一次螺旋扫描中每圈切换一次电(140kVp/80kVp),两次成像数据在图像数据空间匹配,进行双能减影。

虽然上述方法在技术实现上存在巨大差异,但基本都成功地获得了双能后处理应用所需的成对高/低能x射线吸收数据。

鉴于能量CT对肿瘤早发现、冠心病、大血管造影等疾病精准诊断方面具有独特价值,已经被业界专家广泛认可,并成为临床指南中的推荐扫描方式。

绽放:未来趋势

从临床问题出发,解决临床问题,是CT创新的出发点和落脚点。

关于CT的未来,显然应朝着更高效的检查、更标准的图像、更高清的图像、更低的辐射、更强大的功能等方向继续前进。因此,目前行业公认技术趋势包括人工智能CT、超高分辨率CT、光子计数CT及相位对比CT。

01

人工智能CT(AI-CT)

目前,人工智能已经深入医学影像的方方面面,并愈发蓬勃。以后大概率所有CT都会搭载以下技术: 1)在扫描方面,智能定位摆位和智能扫描协议,不仅大幅提高扫描效率,还能提供个标准化图像,为临床多中心科研合作提供标准影像保证;2)在重建方面,基于深度学习的人工智能重建算法,能在不增加辐射剂量的情况下获得更高图像质量;3)在辅助诊断方面,集成在扫描协议中的AI还有比较大的进步空间,但在医学图像辅助诊断方面已取得非常不错的成绩,比如肺结节、心血管、骨龄、FFRct等领域。

需要说明的是,人工智能CT的未来一定是落脚于CT,这就是平台的价值。

02

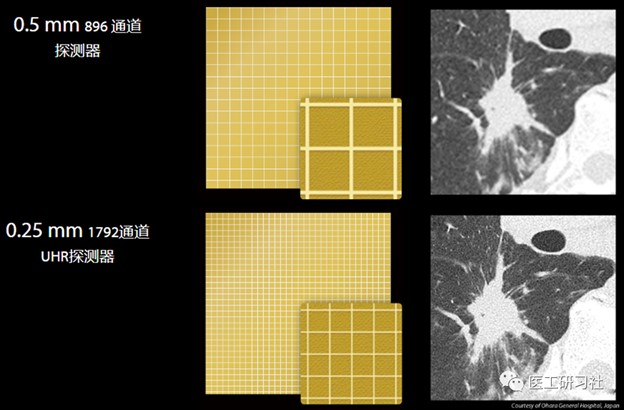

超高分辨率CT(UHR-CT)

我们知道,与DR或MRI相比,CT图像不够清楚,也就是空间分辨率比较低。常规DR的空间分辨率早已在100µm级别,但CT仍徘徊在0.25-0.5mm的空间分辨率。

这对于常规检查基本够用,但对于心血管检查来说,某些小斑块的尺寸从几十到几百微米不等,处于或低于当前CT的空间分辨率极限,因此超高分辨率CT是非常必要的。

2019年,佳能发布全球首台超高分辨率CT:Precision,这是迄今唯一一台可用于临床的超高分辨率CT,其空间分辨率高达150μm,是传统CT的两倍,使医生能够看到更多的影像细节,尤其是对心脏成像有很大意义,明显改善了严重钙化动脉、心脏瓣膜和支架的成像。

超高分辨率CT的高清成像(来自互联网)

03

光子计数CT(Photon Counting CT)

2021年,西门子光子技术CT:NAEOTOM Alpha获得FDA批准,并被盛赞:代表了自2008年能谱成像CT诞生至今的十多年来CT成像领域的首次重大技术突破。西门子和GE、强生、美敦力、飞利浦、碧迪、迈瑞、鱼跃、驼人集团、柯惠医疗、史赛克、山东新华、山东威高、上海微创、乐普医疗等国际领先的设备厂商组团参加2022医疗器械展Medtec 中国展,了解行业最新的医疗研发设计理念,最前沿的制造技术。光子计数CT基于半导体材料,其原理是基于预设阈值的脉冲数计数,每个X射线光子到达探测器后都会产生一个脉冲信号,其强度与光子能量成正比,比如40、70、100KeV。当强度信大于预设阈值才进行计数,低于阈值的不处理,可以消除暗电流导致的假计数,实现零噪声。

与能量积分CT相比,光子技术CT具有低剂量、高分辨率、多能量等优点:1)因其具有较高的原子序数、较大的X射线吸收系数,只需要毫米级厚度就能基本完全吸收百伏千伏级的X射线,可以实现更低剂量成像,且没有任何的延迟或残影;2)因不需要通过闪烁体将X线转换成可见光,没有光横向扩散影响;由于不担心串扰光子计数探测器的像素单元可以做到更小,可以实现更高空间分辨率成像;3)之所以能实现多能量成像是因为其独特的能量箱理念引入独特的能量箱理念。比如常规CT是混合能量,相当于1个能量箱;能谱CT是通过高低KV的方式模拟2个能量箱;而光子计数CT能实现4-8个能量箱。

从能量级角度来说,不同能量(如40、70、100KeV)X射线光子被定义为不同能级,将X射线光谱分割出4-8个能量箱,然后通过重建得到多物质图谱,用不同颜色标记不同物质(如水、钙、碘、钆等),最终得到彩色的多能量CT图像。

能量积分、双源、双层、光子计数CT对比(来自互联网)

虽然光子计数CT是公认的下一代CT技术,但并非没有隐忧,在高能物理和空天探测的应用已经表明,光子计数探测器的辐射损伤比较明显,不过CT用的X射线光子能量并不算高。考虑探测器是CT最昂贵的部件,约占总成本1/3之一左右,希望厂家能研发出能使用8-10年的光子计数探测器。

04

相位对比CT(Phase-Contrast CT)

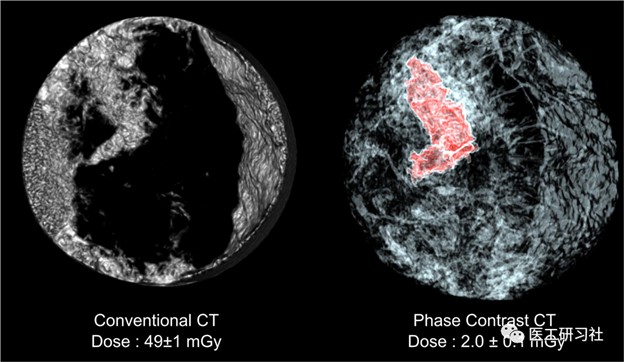

目前的CT成像,是基于X射线光子的衰减理论,通常使用静脉注射的碘造影剂来增强软组织之间衰减的微小差异,从而获得高对比分辨率。

其实,除了衰减理论,还有一种对比机制是利用折射、相移或超小角度散射的X射线特性,这在软组织对比方面,比基于衰减的CT有较大的理论优势。

相位对比CT就是利用X射线折射特性,来提高空间和软组织对比度,在乳腺癌、肺癌以及肺实质疾病、心血管疾病等中会有较大的应用价值。

传统CT和相位对比CT的乳腺成像对比(来自互联网)

比如,上图是相位对比CT的乳腺断层成像。我们可以清晰看到,与传统CT相比,相位对比CT能在将空间分辨率提高3倍的情况下,还将辐射剂量降低了25倍,非常惊人。

目前,相位对比CT基本处于原型机研究阶段,不做过多介绍。作为最重要的医学影像技术之一,CT已风雨兼程半世纪,早已从当初的小树苗成长参天巨树。她的明天,比昨天更美好,比今天更灿烂。

来源:医工研习社