缝合线全球分析研究报告

2019-11-13

外科手术中使用缝合线作为伤口缝合的历史悠久,公元150年,第一种已知的缝合线在埃及时代使用。至今,缝合线已成为外科手术中的外科常委。

目前缝合线种类层出不穷,从材料性能分类可分为可吸收缝合线、不可吸收缝合线,从材质分类,可分为蚕丝缝合线、金属缝合线、PP缝合线、PDO缝合线等等。缝合线的历史演变和缝合线世界舞台的变化等等,这一切都将在这份缝合线全球分析研究报告中体现。

Suture History 缝合线历史篇

公元前30,000年,带眼针首次亮相:根据新石器时代头骨的化石残骸,第一艮眼针似乎既用于手术又用于将捆绑伤口。

公元前1600年,肠线成为缝合的主旋律:希腊外科医生Galen指出,他使用丝绸或肠线(由绵羊或马的扭曲的肠子制成)将角斗士的切断肌腱缝合在一起。类似的材料被用于缝合,一直到20世纪。

公元150年,第一种已知的缝合线在埃及时代使用:埃及的记录揭示了用于治疗肩部的缝合线的第一个历史参考:“你应该为他缝合他的伤口。”对于生产缝合线企业来说,1887年 强生公司发明第一批无菌缝合线,开始大规模地生产缝合线。

过了60多年之后,强生公司收购了Merson的公司并将其吸收到该公司现有的缝合业务中,并在1953年重新命名为Ethicon(爱惜康)。

带眼针 线包装

缝合线产品的种类多样,从推出轨迹来看,以爱惜康缝合线为例:

1969年-Prolene®聚丙烯缝线;

1974年Vicryl®缝合线;

1979年带涂层Vicryl®缝合线;

1982年PDS®II缝合线;

1993年 Monocryl®缝合线;

2003年 抗菌涂层Vicryl®Plus缝合线;

2012年 Stratafix™缝合线。

Suture Introduction 缝合线介绍篇

全球缝合线生产企业众多,缝合线种类丰富,对缝合线的介绍,我们将以全球缝合线巨头爱惜康缝合线产品为例,分为不可吸收缝合线和可吸收缝合线。

不可吸收缝合线其材质有聚丙烯、聚对苯二甲酸乙二酯、尼龙、316L不锈钢,其中单股缝合线也有编织线多股缝合线。

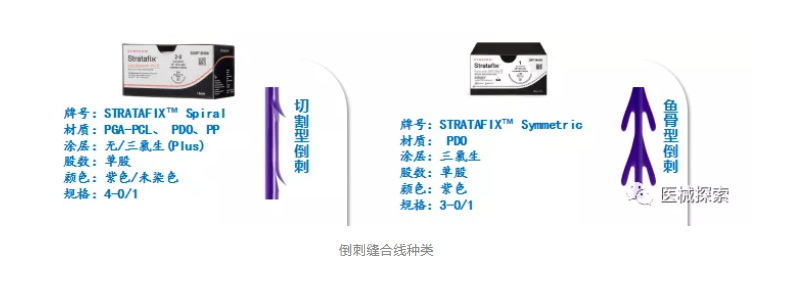

可吸收缝合线其材质分为PGLA910 聚糖乳酸910、聚卡普隆25、聚对二氧环己酮聚合物(PDO),其中倒刺缝合线为目前最先进缝合线,分为切割线倒刺缝合线和鱼骨形倒刺缝合线。在可吸收和不可吸收缝合线中,有些缝合线具有抗菌功能,运用了Plus涂层技术,采用三氯生抗菌(具体产品分析介绍见PPT/PDF缝合线全球分析研究报告)。

倒刺缝合线种类

Suture Market 缝合线市场篇

全球市场分析

全球可吸收和不可吸收缝合线市场,预计将从2016年的33亿美元增长到2024年的46亿美元,在2017年至2024年的预测期内的复合年增长率为4.2%。全球缝合线市场增长趋势原因主要有全球对先进外科手术程序的需求不断增和材料科学领域的巨大技术进步。

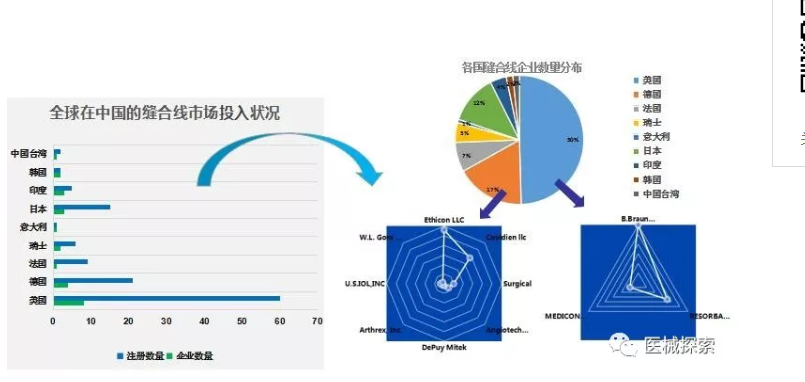

从全球来看缝合线市场在欧美增长趋势中最高,其次是南美和亚太,再次是中东和非洲。增长趋势大的主要国家也分布在欧美和亚太地区,分别有美国、中国、印度等等。全球缝合线企业众多纷纭,全球市场中美国强生爱惜康、美国美敦力柯惠和美国贝朗形成缝合线三大巨头企业,巨头之后的竞争十分激烈,知名企业有Smith&nephew、Teleflex、RESORBA等等。

中国市场分析

缝合线在中国市场有进口缝合线和国产缝合线,就整体缝合线在中国市场来看,至2020年国内缝合线市场呈持续增长趋势,其趋势增长原因之一就是国内病人手术增多,其原因也符合全球国际缝合线市场增长趋势原因相符合。

国内缝合线市场,进口缝合线在国内占据大部分市场,其中欧美缝合线强势成为主流,巨头企业领衔国内市场。爱惜康国内注册28个,美敦力柯惠注册19个,独占鳌头。贝朗国内注册12个,紧随其后。日本株式会社河野制作所注册9个,数量较多可与欧美媲美。

而国产缝合线也不落后,呈现百家争鸣的姿态,各领风骚。国内缝合线市场中,34家企业拥有1个国内注册证,15家企业拥有2个国内注册证。约75.4%的企业拥有1个或两个注册缝合线注册证。这些企业拥有产品数量较少,但在国内市场它们以自己的特点也能获得一定的市场份额。

当然,国产缝合线也同如进口缝合线,领衔的企业也是少数,7家企业拥有3个国内缝合线注册证,各3家企业拥有4和6个国内缝合线注册证,2家拥有5个国内缝合线注册证,1家企业拥有7个国内缝合线注册证。由此可以看到,只有24.6%的企业拥有3个以上缝合线注册。(具体企业见PPT/PDF缝合线全球分析研究报告,数据来源自国家药品监督管理局)。

从注册证来看这个市场相对局部,再从缝合线市场占有率整体分析,爱惜康独占43%,美敦力和国内华利康紧随其次。价格上看,爱惜康和美敦力缝合线相比国内缝合线明显较高。从这些方面看,进口缝合线稳居前茅,但国内缝合线也不示弱,在国内占据一定市场份额。

缝合线种类繁多,材料各异,全球竞争激烈,美国巨头独占鳌头,全球市场持增加趋势,缝合线国内市场,进口缝合线仍占据大部分,但国产缝合线也不示弱,获得一定市场份额。

来源:医用塑料