2022年上海医疗器械展会医疗自动化焦点:血管介入手术机器人

2022-07-15

当市场开始追着一些手术机器人公司要结果、谈利润之际,血管介入手术机器人还在“是否真正切中痛点”的价值必要线上挣扎,加之国内目前尚无一款相关产品获批上市,这一细分领域还处于初级发展阶段。

而从全球范围看,这一领域也是大外科手术机器人中的“后进生”:骨科手术机器人已经跑出了头部企业,如史赛克的MAKO,美敦力的Mazor,国内天智航等;腹腔镜手术机器人中,直觉外科的达芬奇更是独占鳌头;但血管介入机器人在美国也仅有0.5%的渗透率。机器人系也成为了包含2022年上海医疗器械展会Medtec China等医疗器械展会的吸睛单品。

在一场论坛讨论中,山蓝资本创始及执行合伙人刘道志以马拉松比赛类比手术机器人的发展,如果说腔镜手术机器人已经在最后冲刺的5公里了,血管介入手术机器人可以说“才刚刚开始起跑,相当于马拉松的头5公里”。

这种形容很是恰当,头5公里的马拉松比赛还属于蓄力阶段,没有冲刺时的那种狠绝,但更是人头攒动——当前国内血管介入手术机器人领域正处于这样的境况:大波企业涌进这个领域,也频频有产品面世,或公布动物实验、临床试验等新进展。

甚至,恰逢天智航上市两周年之际,血管介入手术机器人领域也正迎来“第一股”。7月8日,润迈德医疗正式在港交所挂牌交易,其自主研发的Flash Robot血管介入手术机器人,于今年2月顺利进入动物实验阶段,预计将于2024年在中国上市并启动欧盟CE注册,在全球范围内大规模商业化落地。

血管介入手术机器人何以引来国内企业的争相布局?其研发难度、技术壁垒体现在哪些地方?为何会落后于骨科手术机器人、腔镜手术机器人的发展?又如何定义国内正在布局的这些企业和出现的这些产品?

01

打开介入手术的想象空间

血管介入是在医学影像设备的引导下,利用穿刺针、导丝、导管等器械经血管途径机型诊断与治疗的操作技术。尽管现在介入技术有了长足的进步,但介入手术执行程序的基本方法没有太大的变化,与30年前的执行方式非常相似,同时也存在一些明显痛点。

首先,由于在介入操作时必须同时做X光造影,医生长期暴露在X射线下,目前临床上主要依靠穿戴铅衣或设置射线屏蔽挡板,但这种办法并不能完全隔离辐射,长期暴露于高辐射环境中,将会增加皮肤癌、白血病、甲状腺癌等疾病的发病几率。此外,长时间穿戴重达几十斤的铅衣,不仅影响介入医生对导丝、导管的精细操作,还会增加关节损伤的风险。

其次,目前介入手术大幅度依赖术者的经验和肌肉记忆来完成,难以做到精准化和标准化操作。比如人手在操作导丝、导管时,会出现抖动、位移、过转等;对于多支病变、弥漫性病变等复杂情况,手术难度更大、耗时更久。

同时,血管介入手术有较长的学习曲线,临床医生需要较长的培训周期才能开展相关手术,且医生群体的手术经验、手术水平参差不齐。 把外科手术机器人与血管介入技术有机结合在一起,血管介入手术机器人的出现致力于破解以上痛点。

机器人操纵介入手术器械,工作在对医生不利的环境,而医生无需站在手术台旁,可以在操作舱里操作导管、导丝等器材介入,摆脱铅衣带来的负担,减少辐射吸收,实验证明机器人辅助的PCI手术能够减少95%的辐射。

同时机器人将医生的工作转化为机械操作,将操作精度提升至毫米级,这不仅意味着一些高难度、医生无法人手操作的介入手术能够得以展开,也直接实打实地为患者带来获益。

“比如角度旋转、导丝的推进速度精度,还有我们现在力反馈最小到0.01牛,相当于一根头发丝在手心扫动,这种人基本探测不到的压力我们能探测到,所以整体来说提升了手术精度,保证了术中的安全性提升、术后血管的恢复情况。”唯迈医疗创始人兼CEO杨贺具体解释道。

春江水暖鸭先知,许多专注于医疗机器人及自动化产品设计研发的企业也纷纷入驻 2022年上海医疗器械展会Medtec中国展的现场,包括迈得、米克朗、赛能、艾利特、欧赛斯等,点击快速预登记,来现场看火热与前沿展品。

对于学习曲线缩短,杨贺也举了两个极端例子作为例证:非临床专业出身的他,在经过一段时间练习后,借由机器人,可以熟练地在动物身上完成冠脉支架的操作,“这个以前是不可想象的”;同样一位年资非常低的医生,原则上可能是没法上手术的,但其人生的第一台介入手术通过机器人完成了,而且很顺利。

凡此种种优势,让我们得以畅想:在5G技术普及和稳定的网络环境下,通过机器人的远程通讯模块,介入机器人可连接大型中心医院与地方医院,实现远程介入手术,为解决医疗资源分配不均问题提供方案。

此前接受亿欧大健康采访时,中山大学附属第七医院特聘教授、复星医疗集团心血管技术总监彭宇程特别提及这一点,“大量基层医院可能没有那么成熟的技术,将来通过这样的远程操控能在更广泛地区展开手术,减少了病人的奔波,提高了基层医院的技术服务能力。” 事实上,这也并非什么遥远的事情。医学杂志《柳叶刀》早在2019年就披露过,印度医生Patel使用血管介入机器人CorPath GRX为20 英里外的患者进行了共计5次的经皮冠状动脉介入治疗(PCI)手术,最终手术很成功。

同样在国内也有这样的尝试。最近,通过国内企业全自主研发的“微亚冠通”微创血管介入手术机器人,中国医学科学院阜外医院窦克非教授在北京遥操作位于苏州的机器人,对两例实验用猪进行了冠脉造影和支架置放手术。

02

最特殊的细分领域

整体来说,2022年上海医疗器械展会Medtec中国展意识到血管介入手术机器人发展历史并不长,其诞生最早可以追溯至2006年,以色列海法医院成功研制出用于心血管介入的手术机器人RNS,采用多组摩擦轮分别递送导引导丝和球囊支架导管,并首次开展了临床实验。 当RNS才刚刚揭开血管介入手术机器人的“魔盒”时,在腔镜手术机器人领域,直觉外科的达芬奇(da Vinci)已经以“机器人内窥镜控制系统”的名称获得FDA批准6年了,关于达芬奇垄断市场20年的商业传奇也早开始进入上半程。

此后16年过去,在手术机器人的三大细分赛道,骨科和腔镜都已经诞生巨头,分别是骨科的史赛克MAKO、美敦力Mazor X、天智航“天玑”;腹腔镜的达芬奇、图迈(微创机器人);唯独血管介入没有出现巨头,即便是在RNS基础上开发出的CorPath系列产品,在西门子医疗的大手笔收购下,依旧临床应用有限。

几相对照,从开始到现在,血管介入手术机器人技术发展及相关应用都要显得“落后”不少。

这是因为,介入手术本身就是一个新兴且快速崛起的手术类别,而血管介入手术机器人的发展需要影像学、材料学,以及机器人技术的共同铺垫,只有当三者因素都取得迅猛进步时,新一轮医疗创新浪潮才逐渐迸发。

且与其它外科手术机器人相比,血管介入手术机器人显得十分特殊,研发难度大。

与骨科、腔镜手术机器人不同,血管介入手术机器人面对的是更为脆弱的人体血管,且需要在血管内操作导管、导丝、球囊等介入器械,产品在性能与稳定性上的要求较高。

在设计研发中,腔镜手术机器人的机械臂与机械手整体研发,种类相对较少;而血管介入机器人需要操作导管、导丝、球囊、支架等器具,这些耗材有成百上千种,粗细、长短、软硬不一,机器人必须研发能操控这些已经商品化的血管腔内器具,才能达到完成所有血管腔内手术步骤,并适用多种血管介入手术的目标。

此外,如果把腹腔镜手术机器人视作在足球场上行驶的汽车,而介入机器人则相当于在轨道上行驶的火车——前者方向性及自由度要求高,而后者方向性相对简单,但距离长,机械手臂中需要有“轨道”特性。

这些特性也直接延伸出血管介入手术机器人的一些关键技术壁垒。

首先是力反馈。在手术中,导丝导管如何推送、推送到哪一位置、在分支和病变处受力有何变化,医生的“手感”非常重要,有经验的术者往往能够根据精确的力反馈顺利完成手术。

其次是影像引导系统。导航系统是术者、更是血管介入手术机器人的眼睛,医生通过血管成像来判断介入手术器械的位置,执行血管介入操作。

此外,机械臂结构也很关键。介入手术属于精细操作, 因此机械臂在完成把持、定位、推送、旋转导管等操作时,同样应具备很高的柔顺性和灵活性,同时完成任务需要多余个活动度,才能保证导管快速、安全传递到病灶区。

03

谁在布局?能拉开差距吗?

高筑的技术壁垒、尚处初期的发展阶段、远未明确的市场格局,让部分企业和投资者在血管介入手术机器人中看到了机遇,而且为他们所津津乐道的是,国内血管介入手术机器人是真正与全球站在同一起跑线,不必再谈什么“进口超越”和“国产替代”。

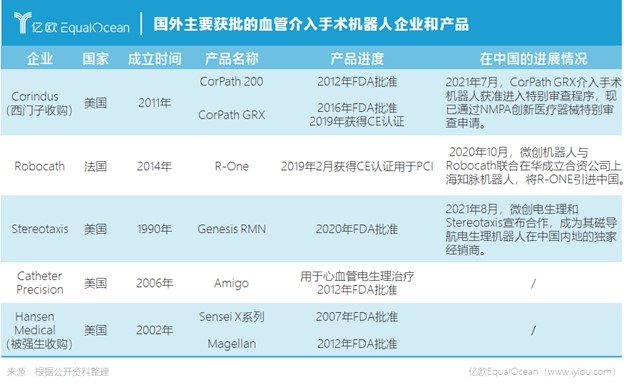

全球范围内,Robocath的R-One已取得CE认证;强生的Sensei X2、Stereotaxis的Genesis RMN、Catheter Precision的Amigo已取得FDA批文;西门子的CorPath GRX(途灵)取得CE认证及FDA批文。

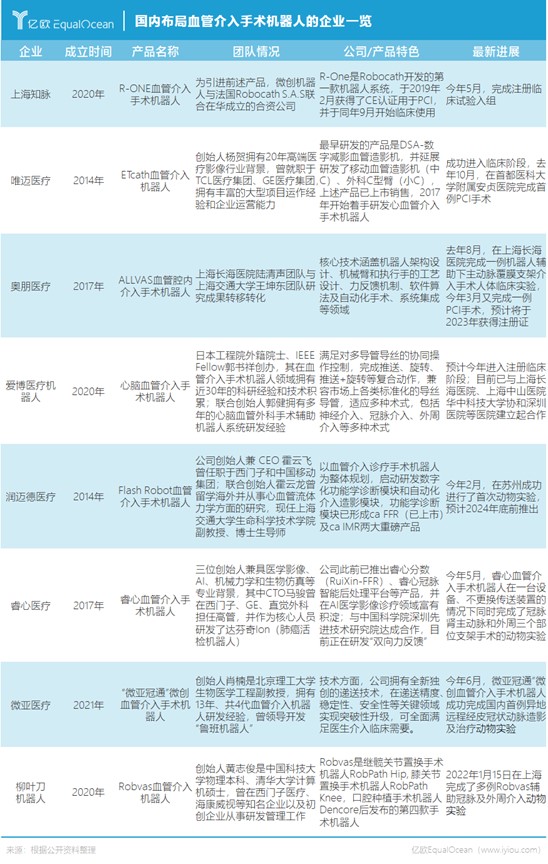

至于国内(见开头图,部分企业未列出),根据公司或创始人既往背景和经验,布局血管介入机器人的企业可以粗略分为以下四类:

第一类是国际品牌在中国市场的落地,在中国内地独家经销Stereotaxis磁导航电生理机器人的微创电生理,以及为了将R-ONE引进中国,微创机器人与法国Robocath S.A.S联合在华成立的合资公司知脉(上海)机器人有限公司都是这种情况。

第二类是基于科研成果转化成立的初创公司,比如北京理工大学生物医学工程副教授肖楠创办的微亚医疗,日本工程院外籍院士、IEEE Fellow郭书祥创办的爱博医疗机器人,以及基于上海长海医院陆清声团队与上海交通大学王坤东团队研究打造的奥朋医疗ALLVAS™血管腔内介入手术机器人。

第三类是润迈德医疗、睿心医疗为代表,人工智能、影像软件特色更突出,强调血管功能学诊断与治疗的整体规划,此前已有功能学诊断产品上市销售,包括润迈德医疗的caFFR系统,睿心医疗的CTFFR和冠脉智能后处理平台。

第四类则是一些心脑血管相关医疗器械企业的延伸布局,以形成与已有器械产品的协同配合,比如进度较快的唯迈医疗ETcath血管介入机器人,公司最早研发的产品是DSA-数字减应血管造影机;还有去年8月跟上海交大共建介入手术机器人研发中心的汇禾医疗,首创产品是一款超声定位的介入三尖瓣成形器械K-Clip;此外同在港股上市介入器械厂商的心玮医疗、归创通桥也在布局这一领域,其中,归创通桥于今年1月投资了微亚医疗A轮融资。

国内这么多的企业和产品,怎么加以区别乃至评判?

身为临床一线的医生,华中科技大学协和深圳医院神经内科副主任医师郭飞关注的是安全性、有效性、经济性三大要素。

“首先要保证安全的问题,不能出事,其次才是有效,而在解决以上两点的基础上最后考虑的是经济的问题,肯定要比人工便宜,老百姓才能接受,医院才能接受。”他说道。

润迈德医疗董秘、副总裁刘康健则提到,血管介入手术机器人最终是要实现无人化状态,但由于介入手术本身从诊断、导航到介入操作整个过程就很复杂,不同公司可能有不同的切入点,“比如有些公司聚焦的是如何把一个支架更精准定位,有些可能从造影着手、怎么做一个标准化的造影”。

正是这种切入路径的差别,一位一线投资机构的投资人把国内一众布局血管介入手术机器人的企业接触了个遍,却迟迟没有下手。在他看来,目前各家企业进度差不多,但各家的方案不同,也没有公认的最优解出现,因此难以下手。

以骨科手术机器人作为类比,他向亿欧大健康具体作了解释:“骨科的差异化其实也不明显,但是大家的路径是一致的,就容易比较技术细节上的差距;血管介入机器人各家的路径都不一致,所以就还没到比较技术细节的时候,最优方案都还没确定,现在可能就看看各家的临床进展。”

参考资料:

1. 海军军医大学、上海长海医院血管外科陆清声,《血管腔内介入手术机器人的特点和未来发展方向》

2. CCI心血管医生创新俱乐部马骏、鄂东等,《血管介入机器人》

3. 中国普通外科杂志何昊、叶子倩、舒畅等,《血管介入手术机器人系统关键技术及研发现状》

4.奥朋医疗,血管介入手术机器人论坛线上直播

5.线上直播,VB思享会第56期「血管介入手术机器人的价值与可能性」

来源:亿欧健谈