发债30亿欧元!波科的收购之路

2022-03-18

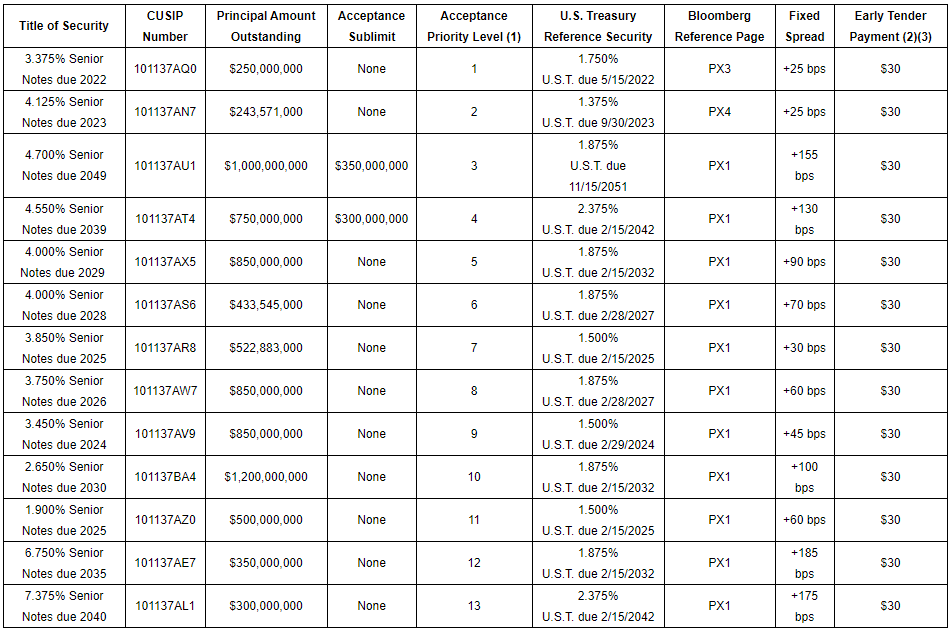

2022年3月8日,波士顿科学公司宣布其全资财务子公司美国医疗系统欧洲公司已完成30亿欧元(约33.2亿美元)的高级债券发行:10亿欧元的本金总额为0.750%的债券,7.5亿欧元的本金总额为2028年到期的1.375%的债券,7.5亿欧元的合计本金为1.625%的债券,2031年到期的本金为5亿欧元的1.875%本金总额。

公司拟利用债券发行所得的净收益,连同手头的短期借款及现金,为先前公布的投标要约提供最多至25亿美元公司系列高级债券(“投标要约”)的本金总额,赎回2022年到期的3.375%高级债券、2023年到期的4.125%高级债券和2025年到期的3.850%高级债券,只要投标要约中未购买此类债券,公司选择赎回此类债券和支付、投标报价以及赎回有关的应计利息、保险费用等。一边回购25亿一边发债33亿,波科这是啥操作?为收购储备资金还是……

01

四十年收购史:风险与回报共存

波士顿科学创立于1979年,是全球领先的医疗器械企业,致力于心脏介入、心脏节律管理与电生理、结构性心脏病等领域的创新医疗器械研发运用。成立之初,即专注于微创医疗器械的研发生产与全球市场的开拓,经过四十多年的发展,在世界范围内拥有超过21000项授权专利,3.8万名员工,17000款产品销往全世界120多个国家与地区,业务包括内外科、节律管理、心血管三大板块,涵盖了电生理、心脏节律管理、神经调节、外周及肿瘤介入、内窥镜介入、泌尿及盆底健康等。

追溯其发端,那一场足球赛让波士顿科学的两位创始人——John Abele与Pete Nicholas结缘。当时,John Abele正在为Medi-tech医疗器械公司寻找投资,Pete Nicholas则有意组建一家公司,于是两人一拍即合。 由于Medi-Tech在介入方面的积累,波士顿科学最初的业务重心放在导管和其他介入设备与器械上。从此,波士顿科学开始了快速的发展。80年代,其收购了Endo-Tech、Van-Tech等一批公司,产品布局覆盖心脏、呼吸、肠胃、泌尿等多个科室;同时,国际业务也开始开展起来。

1992年5月,波士顿科学在纽约证券交易所上市。1994年到1997年间,公司收购了9家公司,其中包括冠脉导管制造公司Scimed,帮助其在心脏病业务领域及国际市场取得领先地位。具有代表性的是收购Heart Technology,产品为血管内旋磨导管,收购后,借助其强大的销售网络,短短两年之内,产品销售额就从1993年的0增长到了1995年的8000万。

收购是波士顿科学战略扩张的方式之一,一方面,可以加强波士顿科学核心业务的竞争力;另一方面,也为公司带来多元化的业务构成,分摊了经营风险,产品开发变得更灵活。随着波士顿科学业务的推进,其股价开始攀升。

然而,从波士顿科学的股价走势图来看,股价在1999年到2000年间下跌厉害。其实从1997年开始,公司的发展就遭遇了不少麻烦,例如销售额问题、产品召回、产品未能按期上市等。 直到2004年,波士顿科学推出冠脉药物洗脱支架Taxus,该产品的上市为公司带来超过60%的销售额,使其股价登上了高峰。

Taxus支架示意图

2005年,波士顿科学决定再次以收购的方式来拓展产品线,然而收购Guidant,不仅让波士顿科学支付了270亿美元的巨额款项,同时在产品质量问题上也付出了沉重代价。直到2015年,这次收购的乌云也未散尽,为了解决因这次收购带来的诉讼,公司向强生支付了6亿美元。这次收购似乎是一个转折点,此后波士顿科学又遭遇了一系列产品开发的问题。2011年,股价再次跌落谷底。

同年,新CEO——Michael Mahoney上任,对公司进行了改革。收购作为改革中的一环,2010年到2018年期间,波士顿科学陆续收购了一批公司来加强外周介入、泌尿等业务;同时在加大了在新兴市场的投入。从2014年开始,公司扭亏为盈。 在数年的发展中,可以看出收购一直是波士顿科学的重点战略。收购曾为公司带来了多元化和快速增长的业务,但公司也曾因为“执着的收购”而坠入深渊。

02

一年43亿5笔收购:两项超10亿

得益于先前收购及强势的产品线,公司业绩表现也非常亮眼,2月23日波士顿科学公布财报,公告显示公司2021财年年报归属于母公司普通股股东净利润为9.85亿美元,同比增长956.52%;营业收入为118.88亿美元,同比上涨19.92%,研发费用12.04亿美元,占总营收10.1%,从总营收上看,公司在全球医疗器械排名保持不变,仍维持第10名。

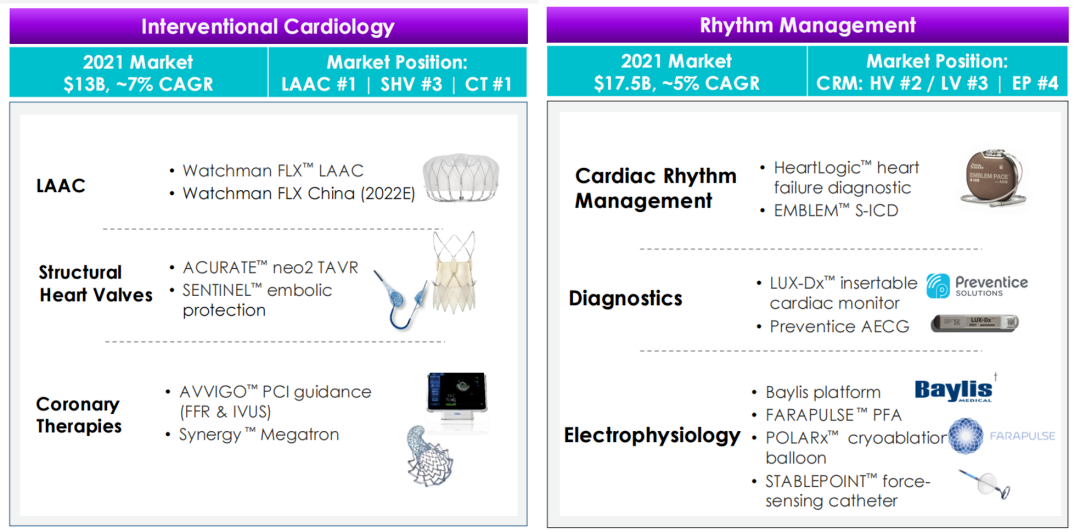

业务表现上,去年心血管营收48.6亿美元,占总营收41%,同比增长25.3%,这使得作为心血管头部公司仍然保持了领先优势。其中,外围干预增长32.2%,介入性心脏病增长15.4%。结构性心脏病SHV领域主要产品包括ACURATE™ neo2 TAVR、SENTINEL™ embolic protection,冠脉疗法CT领域主要产品包括AVVIGO™ PCI guidance (FFR & IVUS)、Synergy ™ Megatron。

波士顿科学产品管线

Watchman左心耳封堵器的表现让波科“非常满意”,该设备在2021全年收入为8.3亿美元,比预期高出约1亿美元,同比实现两位数增长,预计Watchman将在2022年继续成为波士顿科学的重要增长动力,主要产品包括Watchman FLX™ LAAC,以及2022年即将在中国获批的Watchman FLX China。

内外科营收37.2亿美元,同比增长21.4%,其中内窥镜增长20.3%,泌尿外科和盆腔健康增长23.1%;节律管理与神经系统营收32.9亿美元,同比增长19.7%,其中心率管理增长18.5%,主要产品包括HeartLogic™ heart failure diagnostic、EMBLEM™ S-ICD;电生理增长27.4%,神经调节增长19.5%,主要产品基本来自收购,包括Baylis platform、FARAPULSE ™ PFA等。

后疫情时代,与其完全依赖于传统销售和盈利的反弹,不如寻求更多的措施来建立其长期获得增长的路径,这一年的大幅增长其中最主要的是细分市场推出的数十款新产品,这是近10亿美元的研发和发展计划在过去几年中投资的结果。

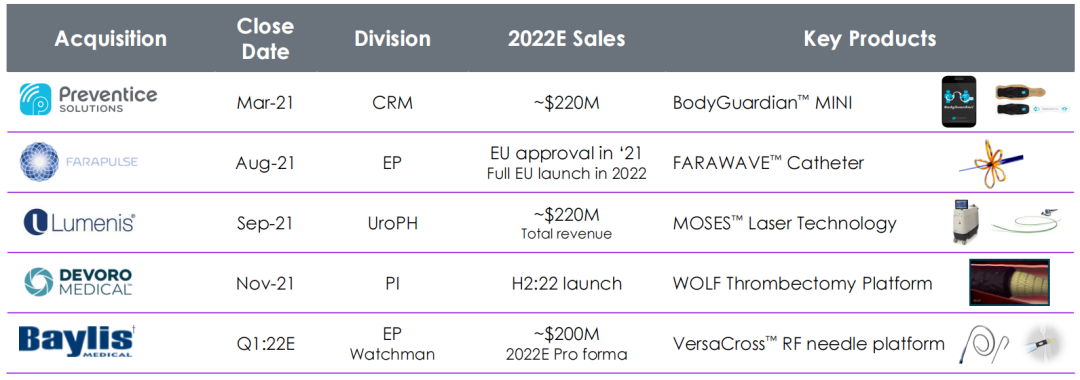

并购方面,2021年,波士顿科学以五项交易总额达约43亿美元,成为年度器械领域最活跃的公司之一,并且其中两项超过10亿美元:1月,9.25亿美元收购心血管预防、健康解决方案服务商Preventice Solutions公司;4月,10.7亿美元收购Lumenis公司,加码外科手术;6月,2.95亿美元收购Farapulse公司,加码电生理;9月,2.69 亿美元收购Devoro Medical公司,加码外周血管领域;10月,17.5亿美元收购Baylis Medical(贝利斯医疗),加码电生理和结构心脏领域穿刺产品;

以上并购预计将在2022年为其带来超过10亿美元营收,而通过并购也可以发现,波士顿科学在构建数字化平台方面或将有更多投入。除了公司为医疗工作者提供的大量专业工具、稳定的植入式医疗设备(如心脏起搏器)和一系列简单但关键的医械产品(如导管)外,波士顿科学公司还有效地服务于医疗价值链的多个高价值部分。此外,随着领导层报告新的重点是扩大公司的产品在高增长的市场,如左心耳封堵器等,未来的增长似乎在轨道上。

03

发债30亿欧元:未来还将持续并购吗

但波士顿科学有一个潜在的债务问题,公司通过层层加杠杆方式,获得一定营收规模,在大举并购也给公司的资产与资金带来一定的“副作用”。2020年就有金融分析师表示,因为其106亿美元的债务远远超过其3.7亿美元手头的现金和竞争对手的108亿美元规模。为了偿还2021年到期的7.5亿美元未偿债务,该公司在去年5月底发行了近20亿美元的新股,这一举动可能会在今年被复制。

这意味着,波士顿科学正在控制其债务并有效地偿还,近日,公司宣布其全资财务子公司-美国医疗系统欧洲公司已完成30亿欧元的高级债券发行,发行为10亿欧元的本金总额为0.750%的债券,7.5亿欧元的本金总额为2,028年到期的1.375%的票据,7.5亿欧元的合计本金为1.625%的票据,应于2031年到期的债券总额为5亿欧元的本金总额为1.875%(合计为“债券”)。

该债券由公司提供全面和无条件的保证,惠誉评级公司已将“BBB”评级授予子公司美国医疗系统欧洲银行高级无担保债券发行。公司拟利用债券发行所得的净收益,连同手头的短期借款及现金,为先前公布的投标要约提供最多至25亿美元公司某些系列高级债券(“投标要约”)的本金总额。惠誉预计,这笔交易将保持中性。

惠誉认为,债务总额/EBITDA到2022年年底将降至约2.5倍,因为业务正常化,杠杆率维持在或低于这些水平,被认为与更高的评级一致,去杠杆化应主要由EBITDA增长推动。此外在持续的成本控制和新产品引进的帮助下,销售和利润率的提高将推动自由现金流在预测中发挥积极作用。业务状况良好,为诉讼储备现金的需求减少,为资本配置提供了更多现金。惠誉相信,公司将保持更大的灵活性,在不产生有意义的债务的情况下可进行有针对性收购。

波科表示继续专注于其高速增长的市场,包括神经调节、外围干预和结构性心脏,财报显示,这块高增长业务目前约占收入的35%,并贡献了高单数到两位数的增长,约45%的收入来源于中等增长的业务,包括内窥镜和核心泌尿外科,并提供中等个位数的增长情况。业务的其余部分(除颤器、药物洗脱支架等)造成了低增长,惠誉预计收入将继续向高增长市场转移。

惠誉预计,波科将继续在这些市场推出新产品,以实现中至高个位数的年增长率,其强劲的内部研发管道,很可能会得到更多的支持,因为它倾向于在未来进行“缩进式”到“中型”的收购。此外,惠誉预计该公司将继续扩大在新兴市场的业务。

截至2021年12月31日,波科手头有19亿美元现金,流动性稳健。波科还维持了一项27.5亿美元的循环信贷安排,在2026年5月到期,还有一项27.5亿美元CP计划,这两项计划都在2021年12月31日完全可用。惠誉预计,在整个预测期内,流动性将得到稳定现金的持续支撑。

波士顿科学 CEO Mike Mahoney表示,公司目标是在2020年至2022年实现6%-9%的复合年增长率,同时实现两位数的调整后每股收益增长。在J.P. Morgan Healthcare Conference会议上,波科同时表示,计划在未来三年内,通过重组其在快速增长的市场(如结构性心脏病、肿瘤学、神经调节、内窥镜检查和前列腺健康)的投资组合,实现高于医械同行的收入增长。由此,2022年收购或将继续成为其战略。

来源:器械之家