从GPS到七姐妹,医疗器械设备展行业透视中国市场之PET/CT:

2022-08-18

继续基于近年历史数据,医疗器械设备展Medtec China了解到十四五装备中提到我国不断提升CT、MR等传统医疗装备的诊疗水平,推动医疗装备智能化、精准化、网络化发展。深入分析我国PET行业走势,创新、关键零部件国产化等。

2001年,西门子推出世界第一台商业化的PET/CT系统:Biograph Classic。次年,长安医院建成我国首个PET/CT中心,并引进了我国第一台PET/CT:GE Discover LS,正式拉开了PET/CT在我国临床应用的序幕。

我们知道的是,PET/CT在肿瘤、神经、心脏等领域具有独特优势,得到了广泛的临床认可。

我们或许不知道的是,放眼整个PET/CT行业,不仅有GPS等传统巨头,更有联影、东软、明峰、赛诺联合等国产品牌。

不得不说,今天的国产PET/CT比我们以为的要好得多得多。正所谓“将相本无种,男儿当自强”。

1

从神坛到平民

作为医学影像学的又一次革命,PET/CT的诞生可谓恰逢其时,彼时全球最大的医疗器械市场–美国开始将PET逐项列入商业保险,截至2013年10月,肺癌等8种癌症、冠心病(心肌灌注和代谢显像)、以及难治性癫痫均已纳入医保报销,大大促进了PET技术的迅速发展。比如,截至2017年,美国已配置PET/CT超过1600台。

在我国,PET/CT行业发展也经历了两个关键时间点:

2018年

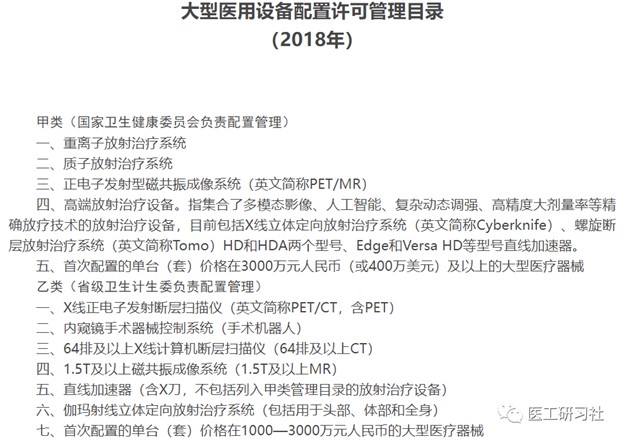

自2002年首次装机以来,截至2017年底我国仅配置333台PET/CT。2018年,国家卫健委调整《大型医用设备配置许可管理目录(2018年)》,将PET/CT调入乙类,并改由省级卫生行政部门管理,审批程序简化大幅提升了PET/CT装机速度。根据《2018-2020年大型医用设备配置规划数量分布表(调整后)》,3年内我国新配置PET/CT共551台,是前15年总和的1.5配。

2021年

长期以来,尽管PET/CT对于肿瘤领域有巨大临床价值,但其动辄上万的检查费令人望而却步。2021年7月1日,浙江省率先将PET/CT纳入大病保险支付范围,价格调整为5300元/次。随后,深圳、陕西、黑龙江等省市也陆续将其纳入医保的范畴。随着PET/CT的临床上需求日益增加,未来全面纳入医保也有可能。

大型医用设备配置许可管理目录2018(来自国家卫健委)

2

政策驱动发展

根据《2020 年全国核医学现状普查结果简报》, 截至 2019 年 12 月 31 日,我国PET设备共计 427 台,其中PET/CT共计 404 台, PET/MR 共计 23 台, 分布于全国 391个医疗机构。彼时,我国仍有约85.8%的三级医院没有PET;甚至约65%的三级医院、99%的二级医院没有核医学科。

这是因为:与放射科相比,核医学的规模显然小得多。与CT、MR相比,PET等核医学设备并不适用于初诊;与CT、MR相比,PET等核医学设备的投资回收期较长,甚至很难收回成本。

比如,根据IMV发布的2020年PET成像市场报告,2019年美国PET总扫描量又创新高,高达220万次,不过仅相当于9140万次CT扫描的2%,相去甚远。

2021年5月,国家原子能机构等八部委联合发布《医用同位素中长期发展规划(2021-2035年)》,提出到2025年前,实现三级综合医院核医学科全覆盖;2035年前,在全国范围内实现核医学科“一县一科”。

这是我国近年来首次出台鼓励和医学行业发展的重大政策,是扩大核医学普及性、产业链自主可控、加快创新核药及设备研发的重要信号,过去影响行业发展速度和制约创新的因素有望得到解决,核医学行业将迎来更快速的发展。

得益于多项政策的同步实施,近3年来我国每年采购PET/CT近180台,比较稳定。截至2020年底,我国PET/CT配置达到884台,此时PET/CT保有量为0.63台/百万人口。

考虑到我国仍有60%以上三级医院没有PET/CT,未来大概率仍会保持200台/年的增长幅度,预计到2030年,我国PET/CT保有量将达到3台/百万人口,接近美国的一半。

3

从GPS到七姐妹

2012年以前,我国PET/CT行业只有GPS三家。2012年以后,北京大基、上海联影、沈阳东软、浙江明峰、北京赛诺联合先后入局PET/CT领域,成为国产化崛起的分水岭。

截至目前,我国已有联影、 东软、明峰、 赛诺联合、锐世、锐视康、大基康明、中派科技等8家国产PET/CT企业。

如今,国产PET/CT(主要是PET)早已实现了从晶体到整机的全产业链控制。以最核心的占整机成本近一半的PET晶体为例,我国上海新漫晶体上海翌波、苏州晶特、四川天乐信达、等企业掌握LYSO晶体生长及阵列组装等技术,性能表现不错,不仅供货国内PET/CT企业,还出口国外。根据行业数据,近三年国产PET/CT均已占据半壁江山,除了早已站稳脚跟的联影,东软、明峰、 赛诺联合等企业的PET/CT表现也越来越好。

不过, 作为最高端的乙类大型医疗设备,PET/CT实在过于“曲高和寡”,不仅研发门槛极高,市场容量也极小。尽管我们希望所有国产PET/CT企业都有不错的发展,但我们也必须承认一个残酷的现实:仅靠PET/CT单一业务,不要说发展,生存都是很大问题。因此,我们可以发现,表现越来越好的PET/CT的企业都有“现金奶牛”,或靠其他产品线持续输血,或靠布局影像中心回血。目前来看,我国PET/CT行业已逐渐形“七姐妹”局面,除传统巨头联影、GE、西门子、飞利浦外,东软、明峰、赛诺联合也有机会继续做大。

01

联影

作为国产PET/CT毋庸置疑的第一,联影先后推出了uMI 510、uMI 550、uMI 780、uMI Vista、uExplorer。如今,联影PET/CT的国内市场占有率已成为行业第一。

2021年,联影推出业界首款可拓展轴向视野超高端PET/CT:uMI Panorama,实现了“190ps级” 业界最高时间分辨率。

在PET/CT领域,联影已经率先实现了从挑战者到领导者跨越。联影也经常作为观众前来医疗器械设备展Medtec China线下展会以及线上通过Medtec专员了解及采购产品。

02

东软

2005年,东软与美国Positron成立合资公司,启动PET和PET/CT研发,完成了PET晶体、光导、机械加工以及高速前端电子电路等关键部件的国产化。

2020年,恰逢东软核医学十五周年之际,其全新一代PET/CT:NeuWise 和NeuWise Pro获NMPA批准,搭配LYSO晶体及全新一代TOF技术,实现了超高灵敏度、超清分辨率的双重突破。2022年,东软继续深化海外市场,先是与美国Positron签署长期合作协议,推动新款NeuWise PET/CT国际化;后联合搭建“环非”核医学诊断服务体系,预计2022年在非洲核心地区部署20台PET/CT。 由于在医学影像领域深耕已久,东软已建立了比较完善和优质的渠道,凭借其“二次创业”的魄力,在PET/CT领域东软同样不可限量,不仅国内,还有海外。

东软PET/CT:NeuWise Pro(来自互联网)

03

明峰

2011年,明峰及FMI Medical Systems(美国全资子公司)成立,正式进军高端医学影像设备领域。经过10年发展,其CT和PET/CT已成为两大王牌。

2016,明峰推出了我国第一台全数字ScintCare PET/CT。5年后,又发布新一代超高端全数字PET/CT:ScintCare 750T,搭载第四代MF数字化PET探测器,403.2mm超长轴向视野,23.5cps/kBq的灵敏度,同时配合64排128层CT,在临床上可实现更高效扫描、更精准图像质量、及更智能临床应用。客观的说,ScintCare 750T软硬件表现堪称优秀,目前已在民营医院有不错装机量,预计今年会实现公立医院装机,获得更广泛认可。

明峰PET/CT:ScintCare 750T(来自互联网)

医疗器械设备展Medtec China同期现场会议第七届医疗器械市场分析报告,议题覆盖医疗器械/医疗行业最新发展趋势和热点、带量采购背景下医疗高值耗材的成本品质控制、介入器械:带量采购常态化背景下的投资现状与趋势等,点击快速预登记。

04

赛诺联合

2011年,赛诺联合成立于北京中关村,专注于PET/CT整机及其核心零部件研发。5年后推出PoleStar m660 PET/CT,主打自由呼吸,已在北京协和医院等医院实现装机与临床使用。

2021年,飞利浦(中国)和赛诺联合达成战略合作。在支持国产的大背景下,此举不仅使飞利浦率先完成PET/CT本土化,也有助于赛诺联合进一步扩大其市场份额,堪称1+1>2的双赢合作。2022年,赛诺联合推出其首个高端全数字PET/CT:PoleStar Flight,集287ps TOF探测平台与自由呼吸 3.0、自由心脏、患源质控、TOF 衰减校正等四大临床应用整合于一身,实现了临床与科研完全覆盖。

得益于自身技术实力,借助于飞利浦的东风,赛诺联合一定会越来越好。

4

小结

作为最高端的医学影像设备之一,国产PET/CT还有很长的要走,这并不是因为设备品质问题,而是品牌知名度和用户认可度问题。

我们也知道的是,联影PET/CT已经成功,获得了广泛认可。我们也或许不知道的是,根据调查结果,东软、明峰、赛诺联合的PET/CT,无论从设备性能、图像质量、还是临床应用,均有相当不错的表现。

我们期待,国产PET/CT的崛起不仅有联影,还有东软、明峰、赛诺联合等等等等,路越来越宽。

来源: 医工研习社