苏州医疗器械展高端医疗装备市场聚焦:从招标数据看内镜产业未来趋势

2022-11-14

苏州医疗器械展Medtec China 2022了解到我国的内镜市场拥有广阔的增量空间。内镜产业或将迎来新的变革,以满足市场需求。

长期以来,我国的软性内镜领域被日系外资企业占据主要市场,外资市占率一度高达95%。不过,在国产器械一片向好的今天,国产内镜企业也逐渐开辟出一条属于自己的路,在这场激烈的市场争夺战里扩展属于国产企业的份额。

接下来我们通过医械数据云上统计的今年8-9月的“软性内镜”招投标数据,从品牌市场率、中标趋势、中标企业、中标数量、涉及注册证数量等几个维度入手,分析一下“软性内镜”前两个月的招投标情况中外资与内资企业的表现。

01市场稳步增长:2个月间采购额达25.65亿元!

据众成数科(JOINCHAIN)统计,在2022年8-9月间,共收集3019条软性内镜中标数据,涉及1204家采购单位和154个品牌商,采购数量和总额分别为2259件和25.65亿元。其中,已披露品牌的采购数量和金额分别为3002件和16.1亿元。

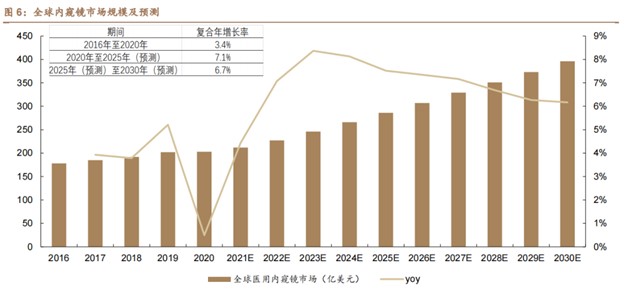

可以看到,我国内镜行业正加速发展,根据沙利文数据显示,2020年国内医用内镜市场规模231亿元,2030年预计将增长至624亿元,国内内镜将维持较高增速。

资料来源:弗若斯特沙利文,德邦研究所随着“健康中国”的理念深入人心,居民生活水平提高来带的日益增长的诊疗需求、分级诊疗制度的落地以及国家政策的扶持,再加上人口基数大,我国的内镜市场拥有广阔的增量空间。02

冲破垄断:国产品牌市占率进一步提升

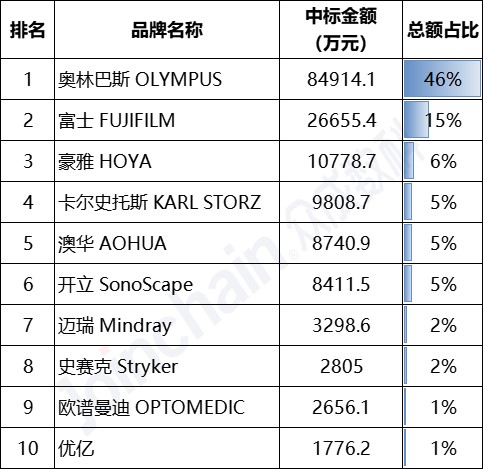

根据众成数科(JOINCHAIN)统计的已披露的品牌与金额数据结果,2022年8-9月,外资企业仍占据领先地位,奥林巴斯的中标总额排名第一,中标总金额为8.5亿元;富士和豪雅紧随其后,中标总额分别2.6亿元和1亿元;其中在国产品牌排名中,澳华位列首位,中标金额为8740.9万元.

表1:2022年8-9月软性内镜品牌中标金额情况(top 10)

数据来源:医械数据云不难看出,内镜领域的“老大”奥林巴斯仍稳坐“头把交椅”,而富士和豪雅位居第二、第三,三家具有代表性的日系企业占据了67%的市场份额。令人欣喜的是,国产内镜表现也“渐入佳境”。国产内镜品牌市场份额总计突破14%,其中包括澳华、开立、迈瑞、欧普曼迪、优亿这几家国产品牌。国产市占比从曾经的个位数上升至两位数,增速良好,替代趋势已显。

03国产替代趋势明显或已显现,中标数量大幅提升

从中标项目数量上看,2022年8-9月份,奥林巴斯以629个排名第一;富士排名第二,数量为169个;卡尔史托斯排名第三,数量为119个。其中在国产品牌排名中,优亿则名列第一,数量为118个;澳华排名第二,数量为 89个。

表2:2022年8-9月软性内镜品牌中标项目数量情况(top 10)

数据来源:医械数据云

毫无悬念,在中标数量方面,奥林巴斯与富士仍然位居第一第二,但是这里的第三位变成了卡尔史托斯,豪雅则掉落至第五名开外,日资合围霸占前三的局面被打破。至于内资品牌,除去第六位的豪雅,从第四位开始都是国产企业的身影,中标总共数量加起来达到了400个,占总比的19%。

以往国产品牌内镜的同质化比较严重,整体临床表现也有待改善。但这两年来讲,国产内镜的产品逐步在改善,已经具备一定的能力同进口产品较量。其实从中标量也可以看出,国产需求量比例不低,这也代表了临床对国产内镜的认可。

想要了解更多包括内窥镜研发设计等更多医械前沿技术,尽在苏州医疗器械展Medtec China 2022技术论坛J:高端有源医疗设备核心部件与技术论坛,议题包含核心部件在内窥镜产品的创新设计和技术研发中的应用、一次性内镜图像传感器CMOS技术详解等,会议内容再次升级,高校、医院、企业的嘉宾讲多维度剖析高端有源医疗设备制造要点及发展。点击快速预登记。

04注册证争夺战:外资与内资不分伯仲

根据众成数科(JOINCHAIN)统计的已披露的2022年8-9月数据显示,期间品牌获得注册证情况如下:奥林巴斯以46件位列第一;富士与豪雅紧随其后,分别为32件和23件,澳华以18件位居第4。

表3:2022年8-9月软性内镜品牌中标项目数量情况(top 10)

数据来源:医械数据云

注册证代表着一家企业的研发实力与创新能力,日企三巨头占据前三位并不出乎意料,因为其入局早,并在CCD风行时期筑起了极高的技术壁垒,不过在CMOS兴起后,这一局面被打破,国产内镜企业借机快速崛起。从本次的数据可以看出,从第四位到第七位都是国产企业,说明国产内镜企业与外资之间的距离正在缩小,国产企业开始加大研发力度,将关键核心技术掌握在自己手中。

我们分析,短期内国产内镜产品还难以颠覆市场。软性内镜领域的技术升级曲线很长,外资企业入局较早,在这方面的投入大,而国内有实力或者说有意愿长期开展临床教育的企业相对少,本土品牌还有很长的路要走。但是数据显示,国产替代的浪潮已经来临,变化趋势逐渐显现,于国产内镜企业而言,未来的市场仍是一片广阔的蓝海。苏州医疗器械展Medtec China 2022同期现场会议第七届医疗器械市场分析报告,议题覆盖医疗器械/医疗行业最新发展趋势和热点、带量采购背景下医疗高值耗材的成本品质控制、介入器械:带量采购常态化背景下的投资现状与趋势等。

来源:赛柏蓝器械