2023苏州医疗器械展会赛道十图之医疗器械篇:质谱仪

2023-04-06

质谱(Mass Spectrometry),即质量的谱图,是一种用来鉴定样品中化合物成分及化合物结构的分析技术,前者为定量分析,后者为定性分析。质谱仪主要分成五个部分:进样系统、离子源、质量分析器、检测器及数据分析系统。其中,离子源和质量分析器为核心零部件,不同的分析需求将适用于不同的离子源和质量分析器。

质谱工作原理

分析样品进入质谱仪后,在离子源的作用下被转换为气态的带电离子,它们在加速电场作用下,获取具有相同能量的平均动能,形成离子束,进入质量分析器;在质量分析器里磁场与电场的共同作用下,不同质量的离子会在检测器上留下不同的运动轨迹;检测器将其转换为不同的电信号,再由计算机将信号转换为离子信号与质荷比的函数质谱图。

图1:质谱仪工作原理图示

数据来源:元立方整理

质谱技术的发展历程

19世纪末,E.Goldstein在低压放电实验中观察到正电荷粒子,同时W.Wein发现正电荷离子在磁场中受到洛伦兹力发生偏转,质谱技术自此开始发展,随后经历了质谱仪的研发、应用于有机物分析、应用于生物大分子分析等多个过程。随着技术的发展,质谱仪也从实验室走向化学研究、工业生产和临床检测等多个领域,受到下游广泛认可。

图2:质谱技术发展历程

数据来源:元立方整理

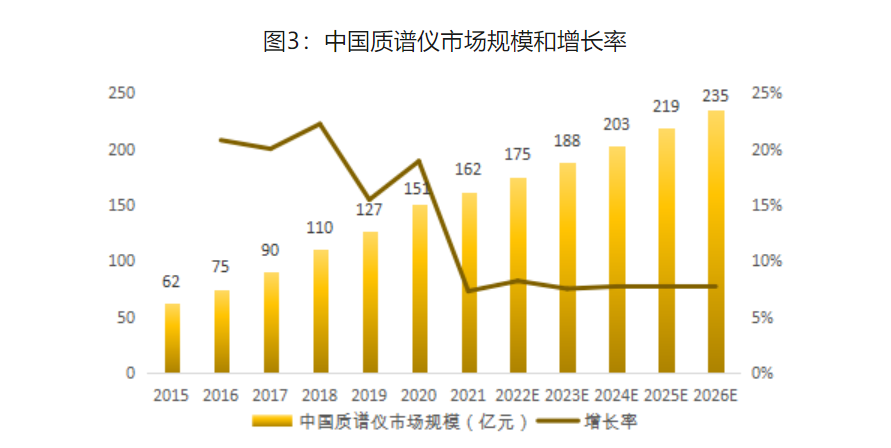

中国质谱仪的市场规模

图3:中国质谱仪市场规模和增长率

数据来源:智研咨询 元立方整理

质谱仪的分类

不同的离子源和质量分析器组成的不同的质谱仪,适用于不同的样品。质谱仪既可以分析有机物的成分和结构,又可以分析无机物的种类,还能满足气态、液态和固态不同形态的样品分析,适配的下游场景非常广泛。

2023苏州医疗器械展会Medtec China 2023 Quality Expo 现场有许多展商带来了质量检测仪,包括新型径向支撑力测试仪、高性能电磁动态疲劳测试机、黑带Pro气密测试仪、T90四通道测漏仪、相转变温度测试仪、机械测试仪等。点击快速预登记。

图4:质谱仪的种类

数据来源:元立方整理

目前,质谱仪已经广泛应用于生物医药(包括制药、医疗、生物科技及部分相关学术研究)、科学应用、公共事业(含环境监测)、工业生产等多个领域:生物医药占质谱仪下游应用的37%,下游可替代领域广泛,预计未来将是100亿元以上的新兴市场,质谱临床主要应用于新生儿遗传代谢病筛查、维生素D检测和微生物检测等领域。科学应用方面,我国研究与试验发展经费投入仅次于美国,位居世界第二,增速非常快,2016~2021年同比增速在10%~15%之间,同时国家引导自主可控,要求加强科学仪器方面的经费投入,质谱仪在科研领域的景气度较高。公共事业领域包括环境监测领域,质谱仪可以搭载于车辆形成走航系统,实时在线监测多种污染成分,是环境应急监测领域的重要手段。在工业生产方面,受益于质谱仪的高分辨率、高灵敏度、高通量和高准确度的特性,故在工业生产过程中应用质谱仪可以生产出更高质量的产品。

质谱检测在临床检测中广受认可:质谱检测是很多小分子化合物检测的金标准,在临床检测中拥有不可替代的优势。然而,目前我国质谱检测在临床检测比重仅为1%,低于美国质谱检测15%的占比,也远低于常规诊断方法——免疫诊断的38%、生化诊断的19%、分子诊断的15%和POCT的11%,未来将有很大的替代空间。

2023苏州医疗器械展会Medtec China 2023现场同期举办质量检测技术及测试仪器展览会(中国),打造一个质量管理人的资源交流平台。聚集了海内外优秀的测试、计量、检验和校准设备及用品类供应企业。更有多场质量会议,打造产学研一体化平台,各参展企业工程师亮相质量聚焦专场会议,比如上海泰珂玛、马波斯、徕卡显微系统、安徽皖仪、无锡瑞埃德等企业将在现场做技术及案例分享,内容包括使用机器学习来预测和减少医疗产品的故障批次、用于可追溯显微镜检查的智能设备 Exalta、马波斯在医疗行业的多种质量控制方案、光学测量与计算机断层扫描技术在医疗领域的应用等。

质谱检测的优势

相较于传统免疫诊断、生化诊断等技术,质谱检测技术具有高通量、多品种、高效率和低成本的优势,同时,在灵敏性、特异性和精确性方面均更为出众,能在较多领域中形成优势。

质谱仪临床应用的局限性

在中国,临床质谱技术属于前沿检测方法,同时,由于以下原因,导致仅有某些大型医院临床实验室和个别的第三方医学检验机构开展了质谱检测,检测项目也比较有限,其应用广度和深度不如欧美国家,主要原因有政策支持不足、设备价格昂贵、使用步骤复杂、配套实验室和人员跟不上等原因。

质谱仪行业竞争格局

目前全球质谱仪市场主要被国际行业巨头占据,且市场集中度非常高,CR6达到96%,全球质谱仪市场的主要参与者为丹纳赫(旗下的SCIEX)、安捷伦、赛默飞、布鲁克、Waters、生物梅里埃(与岛津合作),先发优势明显。国内质谱仪市场也基本被外企占据,国产品牌占有率约5%,国内质谱领域发展不错的公司,大多采用贴牌国外产品方式,缺少自己的核心技术。

在国内临床质谱市场,国际品牌仍占据主导地位。我们统计我国2017年以来临床质谱市场的厂家市场占有率情况,SCIEX、赛默飞、安捷伦、梅里埃等国外巨头占据了大部分市场份额,进口质谱仪共占采购量的81.83%,国产质谱仪仅占18.17%。国产厂家当中,安图生物、中元汇吉和英盛生物所占份额相对较大。

质谱仪国产化率低,原因在于质谱仪的技术壁垒非常高:质谱仪的上游即质谱仪的各个组件,其中,部分技术已实现自研自产,但大部分核心零部件壁垒仍非常高,依赖于进口。从全球主流质谱生产企业来看,SCIEX、赛默飞、沃特世、安捷伦、布鲁克等在中国区均有专利保护。在国内的科学仪器公司中,已有聚光科技、禾信仪器,莱伯泰科等上市企业自主研发布局质谱仪市场,但其质谱产品多应用于对质谱要求较低的领域,如环境监测、食品安全、工业过程分析等,在临床医疗、实验室科研等对质谱技术要求较高的领域中,国内企业的产品相对较少。

技术壁垒存在的原因在于以下几个方面:

1. 质谱仪核心零部件技术尖端:质谱仪需实现纳秒级检测速度、单位电荷的信号识别、微米量级加工精度,这对其核心零部件也有快、微、精、稳的要求。尖端的技术要求使得质谱仪全产业链的开发创新周期需要十余年,同时需要大量经验长期沉淀,目前我国核心零部件技术落后于国外约30年。

2. 质谱仪核心专利突破难:质谱仪核心专利与国外差距明显,阻碍行业发展。质谱仪是检测最小的结构物质——离子,而受制于起步晚、发展时间短等原因,我国在离子原理突破及质谱仪核心专利方面与国外差距明显。据统计,我国离子源、质量分析器等核心技术专利数量远落后于国外企业。

3. 质谱仪是多学科交叉工程:一台质谱仪是“光、机械、电、算法、物理、化学、新材料”多个学科的集合,其包含数百个零部件,接口配合、电场控制、工作模式配合、时序调整等都非常复杂。质谱仪的零部件、接口、电场控制、工作模式的配合均为难题。

4. 国产质谱仪品牌难以得到认可:国外龙头具有巨大的品牌效应,长期以来主导中国质谱仪市场。高校及研究所会优先选择用进口质谱仪的检测数据做背书,从而增强研究结论的可信度。而国内质谱仪在21世纪之前仅处于实验室阶段,直到2006年的北京东西分析公司推出第一台商业化四级杆气质联用仪,国产质谱仪才开启商业化进程,至今不过十余年,品牌力较弱。

2023苏州医疗器械展会Medtec China 2023了解到尽管国产企业面临外资在技术方面的围堵,但为了促进质谱仪行业的发展和国产替代,我国自从2013年起,就针对质谱技术发布多项产业扶持政策和有利于国产替代的政府采购政策;同时,在资本领域,从2018年起,质谱行业就受到资本的关注,近5年来融资次数和融资金额快速增长,资本助力明显。未来随着质谱行业技术迭代升级,在自动化、小型化、POCT化的新技术路线发展中,国产质谱企业有望弯道超车,未来还有广阔的想象空间。

文章来源: