根据最近两年的数据,全球医疗器械市场规模不断扩大,预计2023年市场规模将达到6000亿美元。其中,中国市场是最快增长的市场之一。数据显示,2019年中国医疗器械市场规模达到4600亿元人民币,同比增长8.6%。

近期,119家医疗器械上市公司披露的2022年年报显示,医疗器械上市公司业绩稳健增长,总营业收入同比增长21.57%,其中79家公司实现营收正增长;总归母净利润同比增长16.85%,其中104家公司实现了盈利。

但结构分化也愈发明显,子行业中,体外诊断行业营业收入、归母净利润同比增速超50%,而医疗耗材行业则因供应过剩、量价齐跌以及高端耗材集采普及的影响,导致业绩明显下滑,其中归母净利润同比下滑超过50%。

具体企业方面,九安医疗(002432.SZ)、迈瑞医疗(300760.SZ)、达安基因(002030.SZ)分别以160.3亿元、96.07亿元、54.12亿元成为2022年归母净利润规模前三强。

医疗器械博览会Medtec China2023同期现场会议第七届医疗器械行业市场分析报告,议题覆盖医疗器械/医疗行业最新发展趋势和热点、带量采购背景下医疗高值耗材的成本品质控制、介入器械:带量采购常态化背景下的投资现状与趋势等,点击快速预登记。

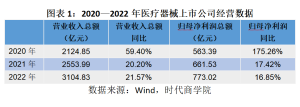

1.整体业绩稳定增长

按照申万二级行业分类,医疗器械行业内共计119家上市公司,2020—2022年,119家医疗器械上市公司实现的营业收入总额分别为2124.85亿元、2553.99亿元、3104.83亿元,分别同比增长59.4%、20.2%、21.57%。不管是防疫带来的需求冲击,还是分级诊疗政策落地带来的采购需求,以及医疗器械创新升级下国产替代加速,都在一定程度上助力医疗器械行业在过去3年内实现了稳健的业务规模扩张。

2020—2022年,119家医疗器械上市公司实现的归母净利润总额分别为563.4亿元、661.53亿元、773.02亿元,分别同比增长175.26%、17.42%、16.85%。2020年,受益于防疫相关医疗器械的配置需求增长,医疗器械上市公司的归母净利润总额实现了翻倍,而2021—2022年则不受2020年的高基数影响,亦维持了较为稳定的增速。

具体来看,2022年医疗器械上市公司中,有79家实现了营业收入同比增长,占比为66.4%,其余40家则同比下滑。其中,九安医疗、安旭生物(688075.SH)、明德生物(002932.SZ)、亚辉龙(688575.SH)、怡和嘉业(301367.SZ)、凯普生物(300639.SZ)6家企业实现了营收翻倍增长,营收分别为263.15亿元、61.66亿元、105.3亿元、39.81亿元、14.15亿元、55.97亿元,分别同比增长997.8%、287.97%、272.12%、237.95%、113.64%、109.39%。

归母净利润方面,2022年医疗器械上市公司中有104家实现了盈利(归母净利润为正),其余15家亏损(归母净利润为负),而实现盈利的企业中,有60家实现了归母净利润同比增长,其余44家虽盈利但归母净利润同比下滑。

其中,2022年,*ST东洋(002086.SZ)、*ST和佳(300273.SZ)的归母净利润分别为亏损15.85亿元、亏损11.5亿元,是2022年医疗器械上市公司中亏损额度最大的两家企业,这两家企业均已连续两年亏损。*ST东洋表示,报告期亏损的主要原因系对原大股东非经营性资金占用、违规担保及虚假陈述可能形成的预计负债进行了计提。而*ST和佳则因控股股东存在非经营性占用公司资金,以及重整失败而被宣告破产可能等情形,2022年年报被审计机构出具保留意见,或有退市风险。

与此同时,亦有10家医疗器械上市公司在2022年实现了归母净利润同比增长超过100%,其中九安医疗以1664.19%的归母净利润同比增速成为2022年A股医疗器械板块的归母净利润增速王。

2022年年报显示,九安医疗含新冠抗原检测试剂等产品在内的iHealth系列产品在国内国际市场获得销售放量,iHealth系列产品实现销售收入259.7亿元,同比增长1296.27%,占该公司营业收入的比重为98.7%。

2.结构分化加剧,医疗耗材与体外诊断冰火两重天

2022年,在医疗器械行业的整体业绩稳健增长的同时,行业内部结构性分化也同步加剧。

按申万三级行业划分,医疗器械行业可进一步细分为体外诊断、医疗耗材、医疗设备三个子行业,对应的上市公司数量分别为38家、43家、38家。

2022年,A股38家体外诊断行业上市公司实现营收总额1371.58亿元,同比增长70.73%,实现归母净利润总额473.38亿元,同比增长78.18%,是医疗器械行业中收入规模、归母净利润规模最大且增速最高的子行业。体外诊断的业绩高增长,与2022年新冠病毒相关的抗原、抗体检测需求仍处于高峰状态密切相关。

而2019年,上述38家体外诊断行业上市公司实现的营业收入总额、归母净利润总额分别为305.44亿元、38.93亿元,是医疗器械行业内营业收入总额、归母净利润总额最小的子行业,体外诊断在医疗器械行业内的业绩排名迅速实现逆袭。体外诊断子行业的营业收入总额、归母净利润总额在2020—2022年期间年复合增速分别高达64.98%、130%,占医疗器械行业的营业收入总额、归母净利润总额的比例分别从2019年的22.91%、19.02%上升至2022年的44.18%、61.24%。

上述6家营业收入翻倍增长的企业中,除怡和嘉业外,九安医疗、安旭生物、明德生物、亚辉龙、凯普生物5家均属于体外诊断行业,且均有在国内及国际市场布局新冠病毒相关的抗原、抗体、检测业务,业绩增长受新冠相关的病毒检测需求推动,但需预防后续此类需求大幅下滑的影响。

与体外诊断行业业绩高增长形成鲜明对比的是,医疗耗材2022年的整体业绩呈大幅下滑趋势,两个子行业业绩表现冰火两重天。

2022年,A股43家医疗耗材子行业上市公司实现营业收入总额为747.54亿元,同比下滑15.33%,实现归母净利润总额为100.21亿元,同比下滑55.3%,是医疗器械行业内上市公司数量最多,但收入规模、归母净利润规模最小且业绩下滑幅度最大的子行业。

2020年新冠疫情暴发初期,在医疗耗材需求冲击下,口罩、手套、防护服等量价齐升,当年医疗耗材子行业上市公司实现营业收入总额、归母净利润总额分别为824.83亿元、237.25亿元,是2020年医疗器械行业中营业收入总额、归母净利润总额最大的子行业,其中英科医疗(300677.SZ)、中红医疗(300981.SZ)、振德医疗(603301.SH)在2020年归母净利润同比增长10倍以上。

此后,受库存高企、竞争加剧下供过于求及价格大幅回落等因素影响,2021—2022年,英科医疗、中红医疗、振德医疗的经营业绩均出现不同程度的下滑回落。2022年,英科医疗、中红医疗的归母净利润同比分别下滑91.53%、97.14%,振德医疗2021年归母净利润同比下滑76.63%。

英科医疗在其2022年年报中表示,2020年初,为防止交叉感染,一次性医疗手套需求量显著增加,并在2021年一季度手套需求和价格达到峰值。面对这种庞大的市场需求,多家手套企业进行了一定幅度的产能扩张,使得市场短期内供需状态回归常态,但在此期间下游不同渠道客户需要一定时间消化因抢购储备的库存,因此2022年市场出现阶段性供过于求,手套价格持续回落。

高端耗值集采常态化也对医疗耗材企业业绩造成影响。2019年7月国务院办公厅印发《治理高值医用耗材改革方案》,提出“按照带量采购、量价挂钩、促进市场竞争等原则探索高值医用耗材分类集中采购”,正式拉开高值医用耗材集中带量采购改革序幕。国家医保局分别在2020年11月、2021年9月、2022年9月组织了冠脉心脏支架、人工关节、脊柱类高值耗材国家集采,中选产品平均降价幅度约为93%、82%、64.88%。

大博医疗(002901.SZ)、凯利泰(300326.SZ)、威高股份(688161.SH)等高值耗材企业均在2022年出现业绩下滑。

大博医疗2022年年报中表示,在集采“提速扩面”的总基调下,骨科耗材带量采购范围持续扩大,对高值耗材行业的发展产生了深远影响。

凯利泰2022年年报中则表示,集采带来终端价格的大幅下滑,严重压缩了经销渠道的利润空间,而生产企业经营业绩也必定承压,骨科生产商将进入低毛利时代,集采将倒逼骨科厂商的销售模式转型,传统经销销售模式将逐步向配送服务模式转变,而对终端医院的服务能力、物流配送能力、企业成本管控能力将成为企业间核心竞争力。

此外,2020—2022年,A股38家医疗设备行业上市公司实现营收总额分别为747.73万元、867.76万元、985.71亿元,分别同比增长34.45%、16.05%、13.59%;实现归母净利润总额分别为151.25亿元、171.69亿元、199.42亿元,分别同比增长77%、13.51%、16.15%,近三年,医疗设备子行业虽同样受防疫的影响,带来生命监护类设备需求回落的冲击,但因分级诊疗政策下基层医疗机构设备配置需求逐步释放,整体实现较为稳健的业绩增长。

3.归母净利润榜:九安医疗夺冠,前三强利润占比超四成

2022年医疗器械行业上市公司归母净利润前50名中,体外诊断、医疗耗材、医疗设备分别有21家、16家、13家上市公司上榜。

从个股看,九安医疗、迈瑞医疗、达安基因分别以160.3亿元、96.07亿元、54.12亿元成为2022年归母净利润规模前三的企业。

迈瑞医疗是医疗器械上市公司中产品线丰富、国内国际业务布局双头并进的龙头型企业。该公司2022年年报显示,迈瑞医疗的产品全面覆盖生命信息与支撑、体外诊断、医学影像三大业务板块,且同时实现从低端到高端、从科室到全院的整体化、集成化解决方案,重磅产品如监护仪、呼吸机、除颤仪、麻醉机、输注泵、体外诊断领域血球业务的市场占有率均为国内第一。

达安基因2022年年报显示,报告期内市场对新型冠状病毒(2019-nCoV)核酸检测试剂盒及核酸检测仪器、相关耗材的需求持续,公司全力生产,生产能力维持在标准产能100万人份/日以上,充分保障市场供给,这对公司业绩产生了积极影响。

与此同时,从医疗器械上市公司2022年归母净利润区间分布来看,50亿元以上的仅3家企业,但这3家企业的归母净利润占50强企业总归母净利润的40.73%。此外,20亿~50亿元区间的企业数量为5家,10亿~20亿元区间的企业数量为10家,1亿~10亿元区间的企业数量为55家,0~1亿元的企业数量为31家,亏损企业为15家。

整体而言,医疗器械行业归母净利润在0~10亿元区间的企业居多,龙头企业虽然数量少,但行业利润却多向龙头企业集中。

医械市场日新月异,如何精准快速把握市场变局与转变方向?来医疗器械博览会Medtec China 2023第七届医疗器械市场分析报告论坛,今年6月3日在苏州国际博览中心举办,盘点当下医疗器械/医疗行业最新发展趋势和热点与介入器械:带量采购常态化背景下的投资现状与趋势。来自中国医疗器械行业协会、弗若斯特沙利文咨询、苏州益道等机构和企业均来到医疗器械博览会Medtec China 2023的现场分享市场情报的观点。