导丝详解

2021-12-23

器械简述

(1)临床应用

导丝是一大类医疗器械的统称,包括微导丝、导引导丝、肾动脉导丝和造影导丝等,根据功能又可分为工作导丝和慢性完全性闭塞病变(chronic total occlusion,CTO)导丝。导丝是冠状动脉介入的基本器械之一,用于进入冠状动脉或跨过迂曲、钙化、狭窄、侧枝循环到达目标,建立轨道输送球囊、支架和微导管;用于导丝升级或降级技术开通冠状动脉闭塞病变;预先进入冠状动脉分支做 保护和路标功能等。

(2)器械构成

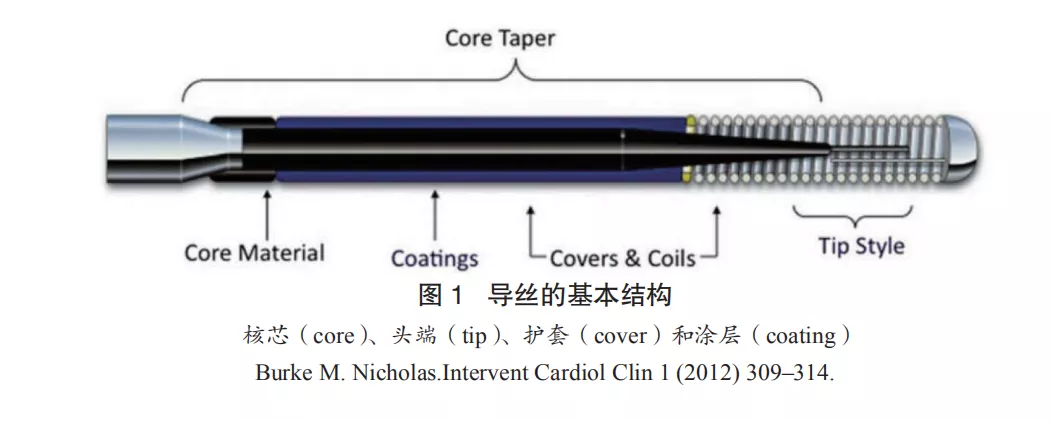

导丝尽管各有不同的特点,但基本的结构均包括:核芯(core)、头端(tip)、 护套(cover)和涂层(coating)四部分(图 1)。

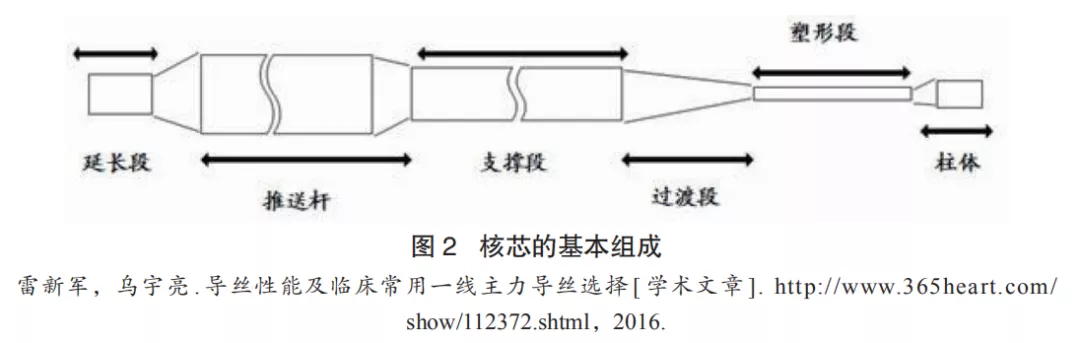

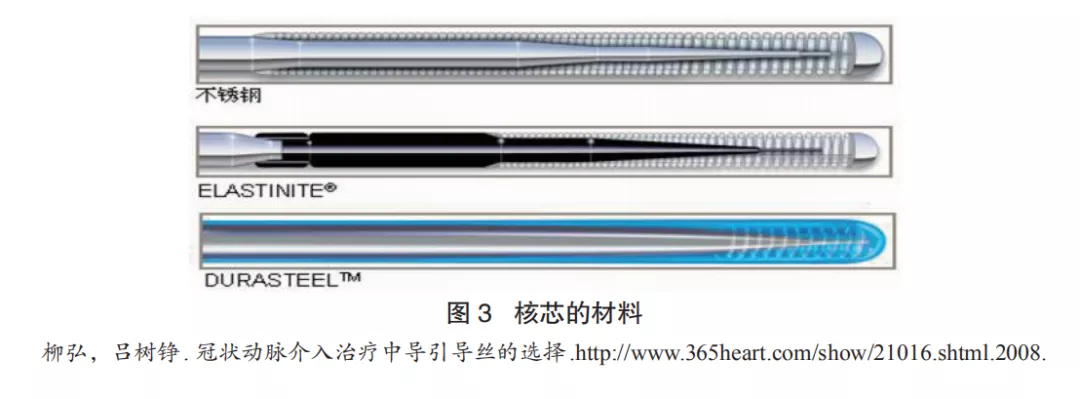

核芯是导丝的基本结构,从功能上可分为三段:塑形段、过渡段(锥形渐 细)和支撑段(图 2)。核芯的材料决定了导丝的强度、耐用性和柔顺性,常为不 锈钢、镍钛合金或高张力不锈钢等呈圆柱形贯穿导丝全长(图 3)。不锈钢是最早且目前最常用的导丝核芯制造材料,硬度强、具备支撑力、推送性和扭矩传导性好的优点,但柔韧性差,易缠绕。

以 Boston 公司的 PT2 系列导丝,Abbott Vascular 公司为代表的 High Torque 系列导丝及 Whisper、Pilot 系列导丝采用了镍钛记忆合金 (Elastinite)及新型不锈钢(Durasteel)材料作为核心钢丝,具有柔韧性、可控性及血管内跟踪性好,头端不易下垂和抗缠绕能力强的点,但扭矩传导性差。

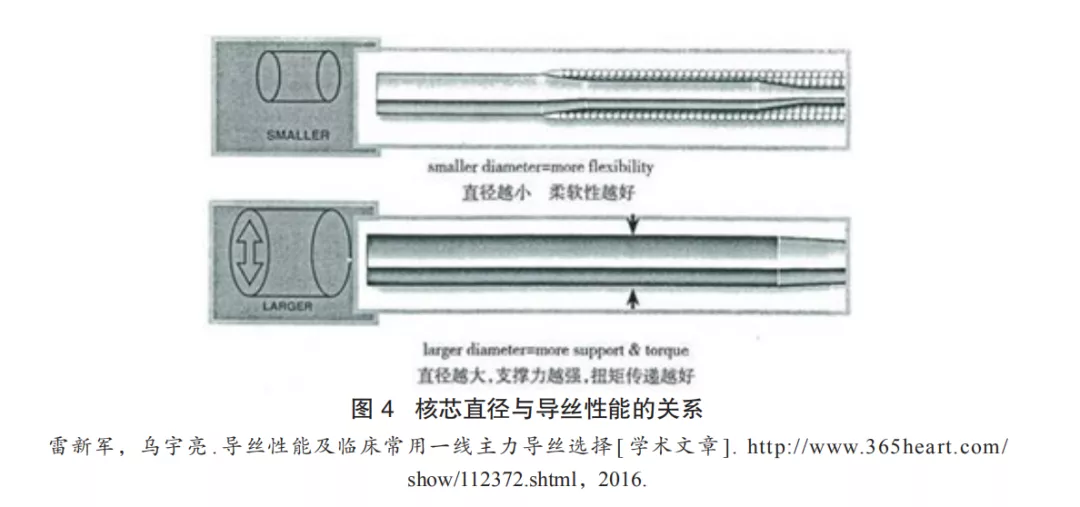

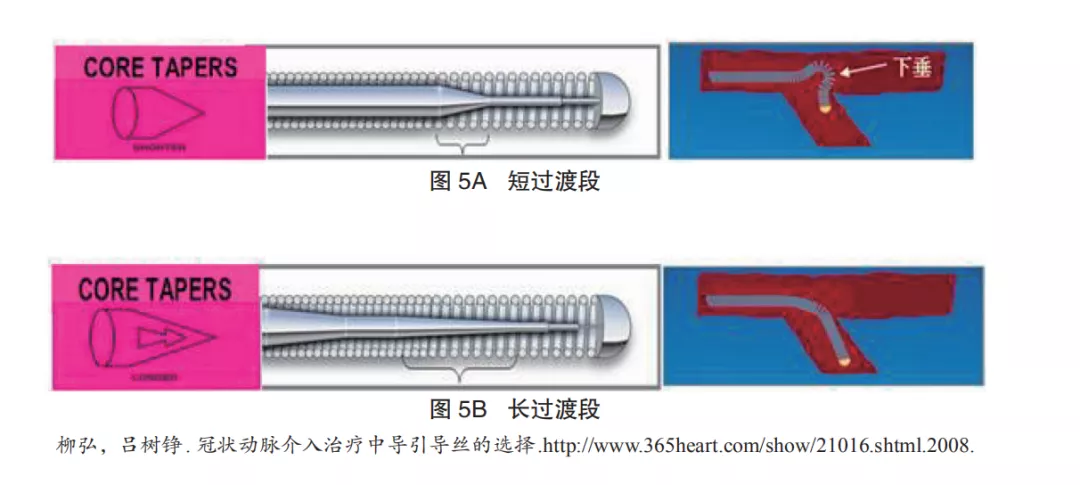

核芯结构也是导丝性能的重要影响因素:芯直径越粗则支撑力、扭矩传导和推 送性越好,核芯越细则柔韧性和跟踪性越好,但其支撑力、扭矩传导和推送性下降 (图4);短过渡段的支撑力好,但远端的塑形段易于扭曲、下垂以及柔韧性和操控性 差,而长过渡段的扭矩传导、跟踪性和可控性好,但其支撑力减弱(图5)。

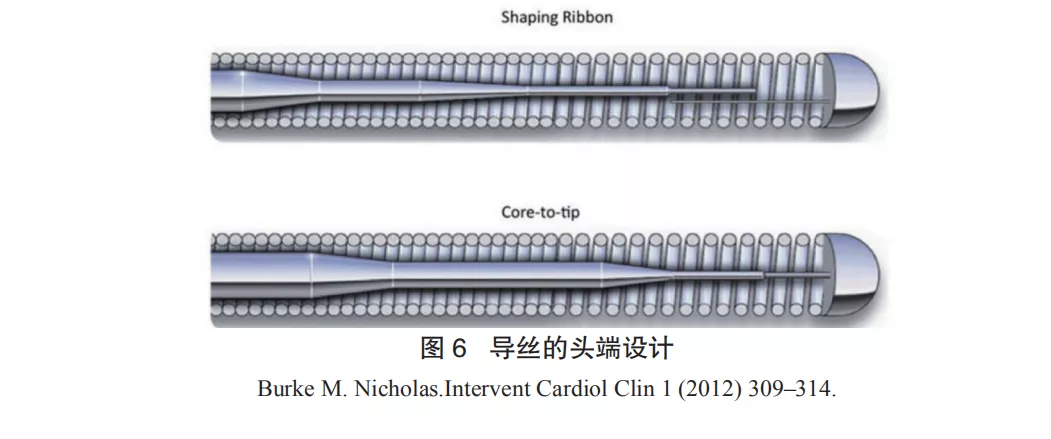

导丝的头端设计是决定导丝头端可控性和柔韧性的决定因素,目前主要有两 种方式:核心直达头端(core-to-tip)设计和塑形导丝(Shaping Ribbon)设计(图 6):核芯直达头端设计具有较好的触觉反馈、推送性和跟踪性,易于操控且头端 硬度强,适用于高阻力病变和穿支架网眼,如 Abbott Vascular 公司的 Travers、Extra Support 和 CROSS IT 系列导丝,Cordis 公司的 Stabilizer Supersoft、Wizdom 及 ATW 系 列导丝,Boston 公司的 Trooper 系列和 Choice PT 系列导丝。塑形导丝的核芯未达导 丝的顶端,而是靠塑形导丝与顶端相连接,具有较好的柔韧性,适用于迂曲、成 角的病变,如 Abbott Vascular 公司的 FloppyII 系列、BMW 系列导丝。

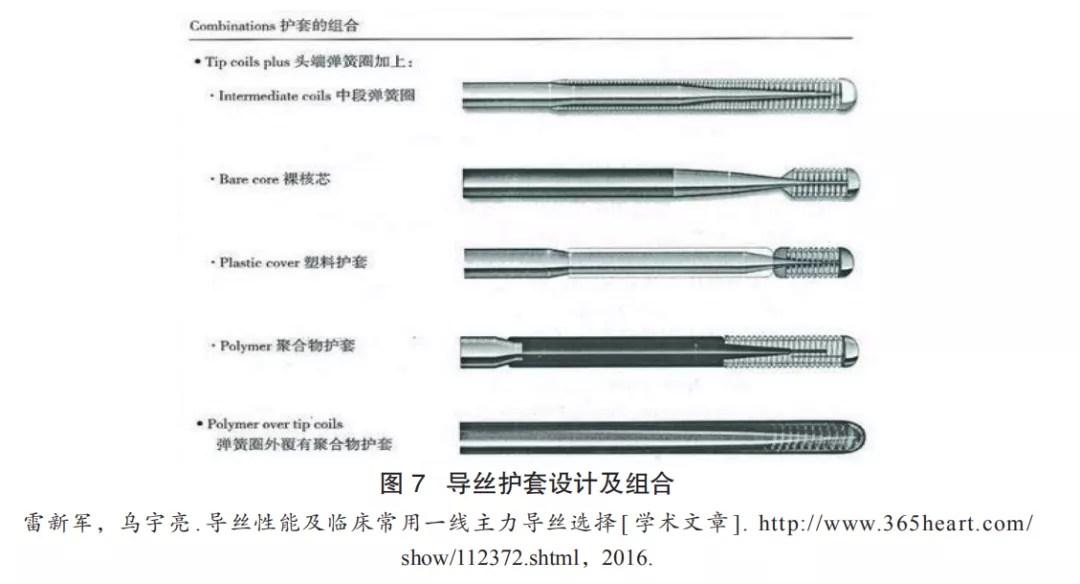

护套设计是导丝操控性和跟踪性的重要因素,且决定导丝的可视性。护套 分为弹簧圈护套(coil cover)、塑料护套(plastic cover)和聚合物护套(Polymer cover)。弹簧圈护套设计使导丝具有较好的触觉反馈和可视性,但增加摩擦力,通常为铂合金,可视段长度为 3cm;而塑料或聚合物护套设计恰恰是增加了导丝的光滑性,但减少了触觉反馈,通常聚合物中含钨,可视段长度 9~11cm,如 Boston 公 司的 PT Graphix 系列、Choice PT 系列以及新开发的 PT2 系列导丝、Abbott Vascular 公司的 Pilot 系列及 Whisper 系列、Cordis 公司的 Shinobi 导丝及 Terumo 公司的 Cross NT 系列导丝。目前的导丝往往是多种护套设计组合使用,达到取长补短发挥最大 性能的作用(图 7)。

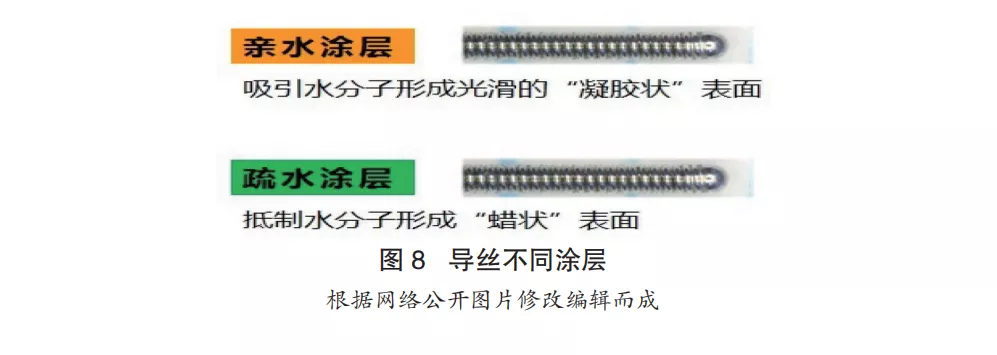

导丝涂层旨在减少摩擦力和增加跟踪性,包括:亲水涂层(hyhilic coating)和 疏水涂层(hyhobic coating)。亲水涂层材料多为 Pro/Pel、Hydro-track、Hydro-coat 和 M-coatVR 等,能够吸引水分子在导丝表明形成光滑凝胶,增加润滑性和减少摩擦。疏水涂层为聚四氟乙烯、二氢荧光素和硅树脂等,不与水结合,在导丝表面呈蜡状,降低摩擦力。此外,它们均有化学性质稳定、生物相容性好和抗血栓形 成作用等特点(图 8)。

(3)技术发展历程

导丝的发展源于对冠状动脉疾病的认识与实践,反过来导丝的发展也促进 的冠状动脉疾病的诊疗。1979 年,Andreas Gruentzig 进行了世界首例应用球囊行 冠状动脉成形术,采用的是在球囊尖端固定一个无创的导丝,因而它成为最早 被应用的导丝。然而这种导丝很难通过弯曲、成角、钙化、分叉和严重的偏心病变,从而导致非常低的球囊通过率。

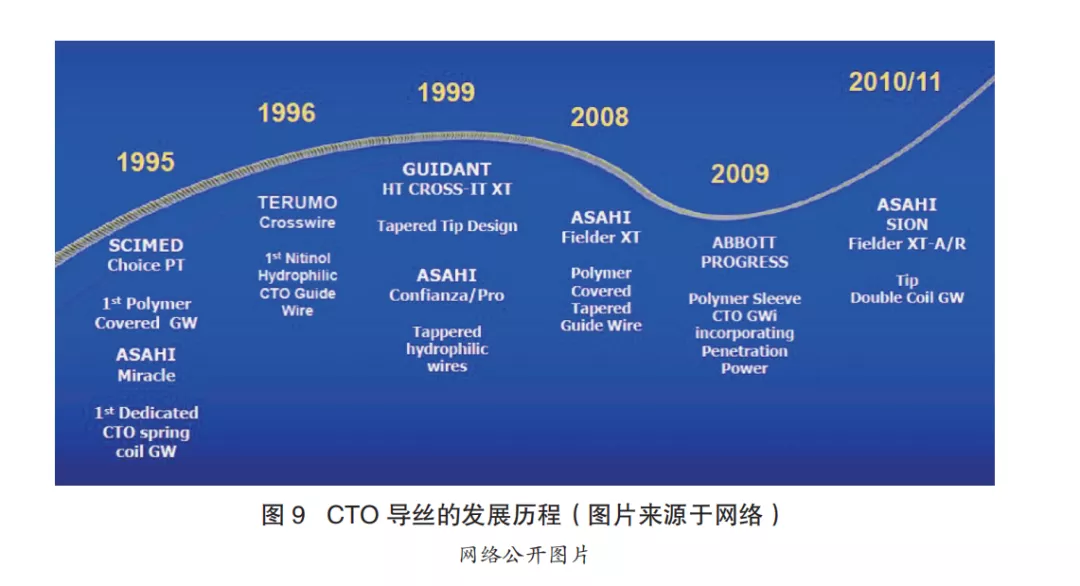

1982 年,Simpson 发明了具有现代意义的导丝,首先通过导丝引导球囊到达靶病变,从而提供球囊的通过率,标志一个新的时代的开始。近三十年来,随着冠状动脉疾病从动脉粥样硬化性斑块导致的狭窄到斑块的破裂形成的急性血栓性闭塞病变,从 CTO 的完全性闭塞到发现存在微孔道,导丝从功能泛化的通用导丝到功能专一的 CTO 导丝,导丝的头端 直径也变细变硬,涂层和护套也随着形成新的组合,用于 CTO 的不同病变情况和需要(图 9)。

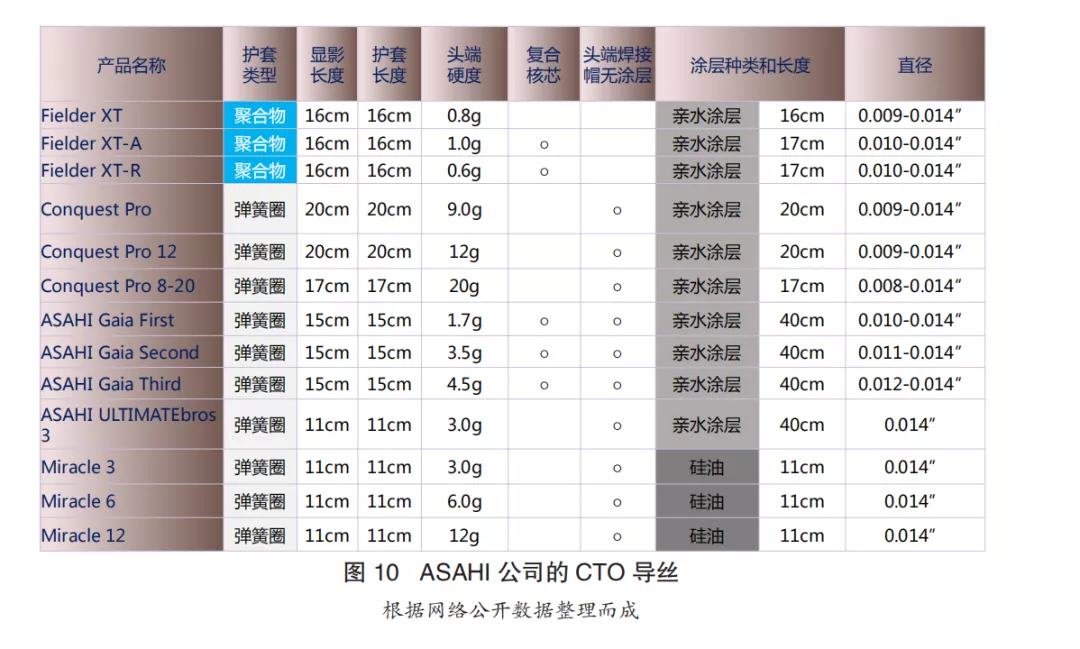

而且还形成不同用途的 CTO 导丝,如超滑型导丝、尖端缠绕型导丝、逆向导丝、专为建立体外化的 RG3 导丝、更适合心外膜或严重迂曲的侧枝的 Souh 03 导丝以及非触觉反馈操控的GAIA 系列导丝等。尖端缠绕型导丝是 从早期亲水涂层导丝发展而来,适用于短而直、CTO 近端有分支、无残端和严 重钙化的病变,是导丝发展史上的重要里程碑事件,包括 Miracle 系列(图 10)、 Conquest 系列(图 10)、Gaia 系列(图 10)、CROSS-IT 系列(100/200/300/400)和Progress 系列(40/80/120/140T/200T)。

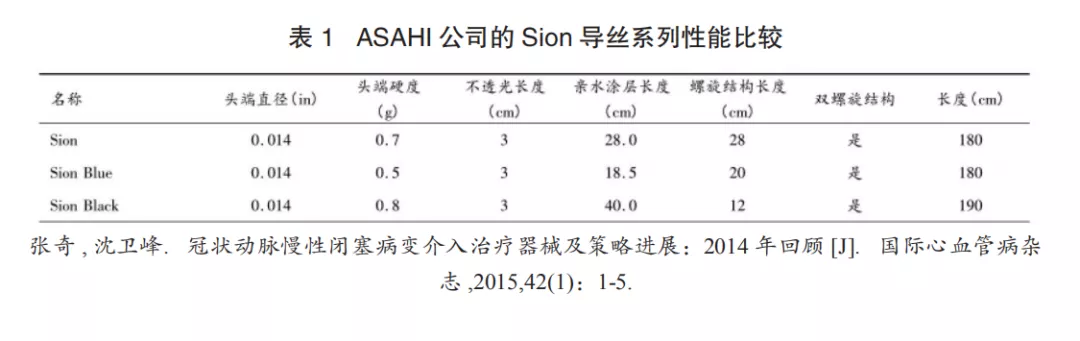

Gaia 系列是 CTO 导丝中重要的里程碑 之一,将导丝降到 1~2mm,大幅提高 CTO 的开通率。超滑型导丝也是导丝发展 的重要里程碑,最常见的是 FIELDER XT/XR 系列(图 10)和 PILOT 系列。目前逆向导丝的发展历程大致可分为 6 个阶段:2006 年聚合物保护套导丝 FIELDER、 2007 年柔软锥形头端导丝 FIELDER XT、2009 年全新技术复合核芯导丝 sion、 2011 年复合核芯 + 柔性锥形头端导丝 FIELDER XT-R/A,2015 年全新技术复合核芯导丝 sion blue/black(表 1),2016 年全逆向导丝 Souh03。

2019 年,我国埃普特 公司推出 AnyreachC 工作导丝(长缨)系列标志着导丝进入国产化的新时代。导丝未来的发展需要更具操控性和穿透性,也可以结合人工智能和血管 CT 影像形成的机器人辅助的触觉反馈功能等。

(4)延伸探索

导丝是冠状动脉介入诊疗的主要器械之一,因而只要与腔道和血管的狭窄、 迂曲、钙化、扩张等疾病的诊疗工作相关的疾病都是未来发展的方向,例如:目前在肾上腺静脉采血导管难以到位或深插时经常应用到冠状动脉导丝,如 sion 导 丝,以后可以发展支撑性更好,但是头端更柔软的导丝,既可以深入肾上腺静脉分支不引起组织损伤,又可以提供较好的支撑使导管到位或深插;外周血管疾病中,透析瘘管闭塞再通和桡动脉闭塞再通等都需要用到专用的导丝等。

市场现状及趋势

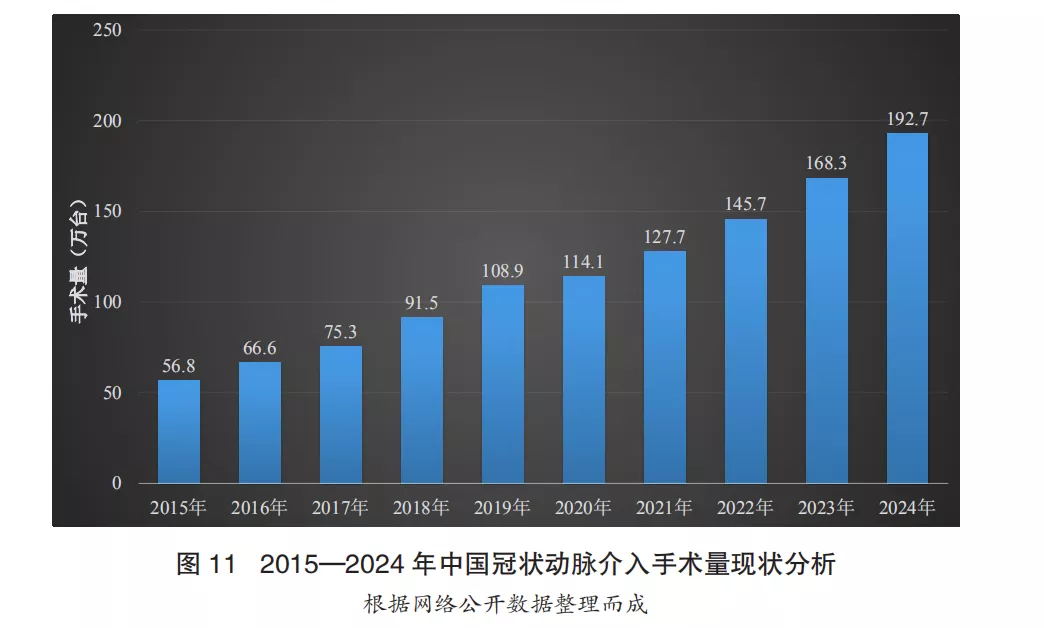

导丝的市场规模非常具有潜力与发展前景。据中金企信国际咨询公布的 《2021-2027 年中国冠状动脉介入器械行业市场调查研究及投资潜力预测报告》统 计数据显示:2019 年,中国冠状动脉介入手术量达到 108.9 万台,约占所有血管 介入手术量的 80%。随着我国冠心病患者数量不断攀升,冠状动脉介入技术升级、国家医保更全面的覆盖以及基层医疗水平的不断提升,预计未来冠状动脉介入手 术的需求将继续得到释放,在 2024 年总手术量将达到 192.7 万台,2019-2024 年国 内的冠状动脉介入手术量年复合增长率达到 12.1%。以此推测,2019 年导丝在冠状动脉介入方面的市场规模达 10 亿元人民币以上,2024 年会翻一倍达到 20 亿元人民 币以上(图 11)。

冠状动脉用导丝主要依赖进口,几乎达到 100%,公司有 TerumoMedical Corporation、Abbott Vascular、Asahi 和 Boston Scientific Corporation 等。国产公司寥寥几家,如埃普特公司、加奇生物和维心医疗等。仅有埃普特公司在 2019 年推出了 AnyreachC 工作导丝系列用于冠状动脉介入诊疗。

产业介绍

尽管已有国内企业在导丝产业上耕耘数年,造影导丝、泥鳅导丝等一些国产 导丝也有了自己的市场地位,但更多高值导丝(如微导丝和导引导丝)、微导丝等 却和外资差距甚大。而且国内导丝产业处于早期阶段,究其原因在于:①导丝设计时,芯丝的渐变、绕簧、尖端以及后续的焊接工艺、涂层等都是重中之重,而国内在这些方面缺乏自主创新研发。

制造导丝的原料丝材 – 不锈钢和镍钛的技术 核心几乎都在日本,例如 Asahi 等日本企业,其代表的有 sion 导丝系列(表 1)和 CTO 专用导丝(图 10)。导丝的研磨和焊接等方面对设备精度的要求极其高。日本 和美国企业掌控这些方面的高精度的设备,例如:美国 Royal Master 的高端磨床, 日本企业自研的金属焊接机。而且,这些设备的技术核心(硬件和自控系统)不 是国内企业能弯道超车的地方。

导丝本身需求数量巨大,整体产值不输任何一个单品。但是多来年形成的技术壁垒和价格空间导致在介入发展的几十年里并没有在国内形成大势。继支架和球囊等国家集中带量采购之后,导丝的市场需求将推进国产企业对导丝的雄心,会加速国产化之路。

来源:CCI心血管医生创新俱乐部