国际医疗器械展览会Medtec深度报告 | 骨科医疗器械市场分析

2024-05-20

根据《财富》信息显示,全球骨科器械市场在2023年的估值达到了593.6亿美元,并预计将继续增长至2024年的622.2亿美元,预计至2032年,市场规模将攀升至940.6亿美元,期间复合年增长率稳定在5.3%。

骨科器械专为解决肌肉骨骼系统问题设计,涵盖关节与骨骼的各种并发症,常见的产品如杆、间隔器、针、笼、板和螺钉,这些器械在骨骼修复中起到固定与对齐作用,对骨折愈合至关重要。近年来,技术革新显著推动了骨科手术器械的发展,比如3D打印技术的引入、手术机器人技术的应用,以及人工智能(AI)在治疗规划上的集成。一个突出案例是2023年6月报道的一项创新,科研人员成功3D打印出定制化人工膝关节植入物,实现了依据患者个体差异的精准医疗方案。

国际医疗器械展览会Medtec认为市场增长的背后动力多元,包括骨质疏松症及肌肉骨骼疾病发病率的上升、技术的持续突破、运动伤害与外伤事件的增多,以及全球人口老龄化趋势的加剧。骨科疾病已成为美国求医就诊的主要原因之一,根据Definitive Healthcare, LLC的数据,骨科植入物和器械手术量的持续增长,无疑是市场扩张的关键推手。

01、骨科器械市场趋势

骨科器械市场的未来趋势预示着技术革新将深刻改变手术实践,特别是在计算机辅助手术、机器人技术,以及3D打印的应用方面。这些前沿技术的融合,不仅提升了手术的精确性和效率,而且促进了骨科手术向更微创、高效的方向迈进,为患者带来了显著的康复益处和更佳的生活质量。

在微创手术的浪潮中,技术先进的医疗器械正逐步成为主流。计算机辅助手术器械与机器人技术的普及,不仅降低了手术风险,还极大提高了手术的精确度和安全性。这些技术的引入,使得骨科手术能够以更小的切口完成,减少了组织损伤,缩短了术后恢复时间,同时降低了住院成本,体现了极高的成本效益。例如,THINK Surgical, Inc.的TMINI微型机器人系统,于2023年5月获得美国食品药品监督管理局(FDA)的510(k)许可,专为全膝关节置换手术设计,通过精密的机器人辅助,使手术过程更加精准可控。

与此同时,Medtronic Canada ULC在2021年10月推出的Mazor X系统,代表了机器人技术在脊柱手术领域的最新进展,通过机器人引导确保了手术的精确执行,为脊柱手术树立了新的标准。此类技术的引入,进一步证实了骨科器械行业对技术创新的不懈追求,以及将机器人技术深度融入骨科手术的坚定决心。

此外,3D打印技术在骨科领域的应用亦是行业趋势的一大亮点,它使得个性化医疗器械成为可能,如根据患者具体解剖结构定制的植入物,这不仅提高了手术的贴合度和成功率,还大大提升了患者的治疗体验。骨科公司纷纷调整产品策略,纳入更多高科技产品,以满足市场对精准医疗和个性化解决方案的需求。

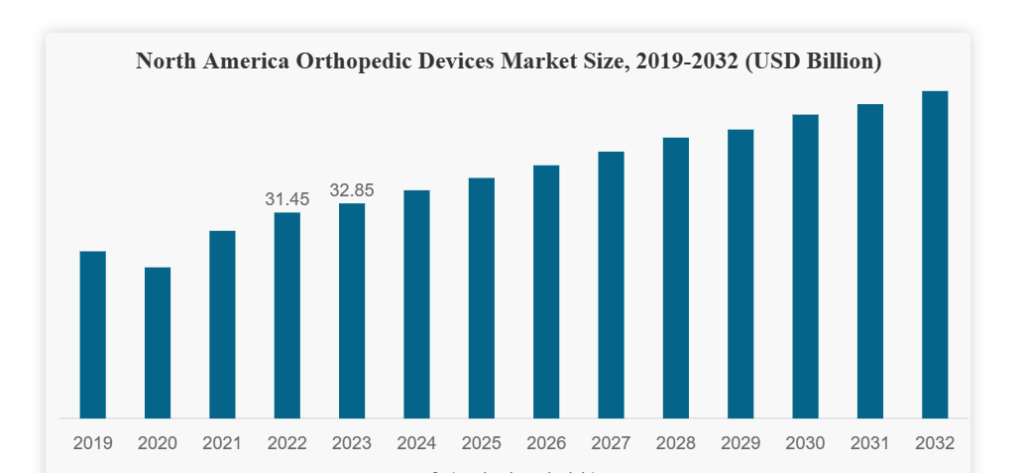

以北美骨科器械为例,其市场规模趋势如下:

02、骨科器械市场增长和限制因素

骨科器械市场的增长动力源自多方面因素的交织,其中创伤性损伤和骨科疾病的普遍性增加占据了显著位置。据美国骨科外科医生学会2019年的一份报告显示,美国每年约有680万例骨科损伤病例需要医疗干预,凸显了对骨科治疗设备的迫切需求。骨质疏松症的高发,影响着约1000万美国人,另有4400万人面临低骨密度问题,这两大群体因骨质脆弱而易于发生骨折,从而直接推动了对骨科手术设备的市场需求。骨质疏松症导致的骨密度下降,不仅增加了手术干预的必要性,也促使了相关医疗器械技术的不断创新与发展。

老龄化社会的到来,进一步加剧了这一市场需求。随着全球老年人口比例的上升,老年人因骨质疏松和平衡能力下降,更容易遭受髋部骨折等严重骨科伤害。美国骨科外科医生学会2021年的数据显示,每年超过30万65岁及以上的老年人因髋部骨折入院,且老年人跌倒率高达30%,这些因素共同促成了骨科手术数量的攀升,推动了骨科器械市场的增长。

除此之外,现代生活方式的改变,如肥胖率的上升以及久坐不动的生活习惯,也对骨科健康构成了挑战。肥胖增加了膝盖、脊柱和其他骨骼的负担,导致关节炎和其他骨骼问题的发病率增加,间接促进了对骨科治疗设备的需求。同时,随着人们对健康意识的提高,对于通过医疗手段改善生活质量的需求也在增强,这为骨科器械市场提供了更为广阔的市场空间。

科技进步在此背景下发挥了至关重要的作用。医疗科技的迅速发展,特别是微创手术技术的进步,为患者提供了更安全、痛苦更小的治疗选择,极大地推动了市场对先进骨科器械的需求。众多行业领军企业正加大研发投入,致力于开发新技术、新材料,以提高手术效率、减少恢复时间,这些努力不仅改善了治疗效果,也进一步刺激了市场的增长。

尽管骨科器械市场需求因创伤性损伤的增加、骨质疏松症的普遍,以及全球老龄化趋势而显著增长,但该行业的发展并非毫无阻碍。两大主要限制因素—高昂的手术成本与术后并发症的潜在风险,正对市场扩张构成挑战。

首先,手术植入物的高昂费用成为一大绊脚石。以全肩关节置换术为例,其费用在美国各州间存在显著差异,如俄亥俄州平均费用约为18,165美元,而在佛罗里达州则高达近30,000美元,且呈逐年上涨趋势。这样的高额开销对患者而言是一大负担,也可能限制了手术的可及性和接受度。

其次,手术后可能遇到的并发症也是不容忽视的问题。骨科手术可能伴随一系列风险,包括但不限于出血、神经损伤、术后感染、关节脱位、静脉血栓形成,以及术后运动功能受限等。这些并发症不仅影响患者术后康复质量,延长恢复时间,还可能增加额外的医疗费用,进一步加重患者的经济负担。因此,这些风险的存在使得患者在考虑接受手术治疗时会更加谨慎,从而间接抑制了骨科器械市场的增长潜力。

中国医疗器械市场虽然起步较晚,但发展速度迅速。国家愈发重视医疗器械行业的发展,并采取《“十四五”医药工业发展规划》《“十四五”医疗装备产业发展规划》等强有力措施推动行业发展,医疗器械市场整体呈现增长态势。其经过多年的发展,已经形成了一个规模庞大、结构合理、技术先进的产业体系。 国际医疗器械展览会Medtec打造展会现场同期第八届医疗器械市场分析报告,关注最新的医疗器械市场发展趋势,了解医疗行业的投资与并购热点,聆听权威的市场咨询报告,洞悉专业的数据和资讯发布。现在就注册参观参会吧>>>

03、骨科器械市场细分

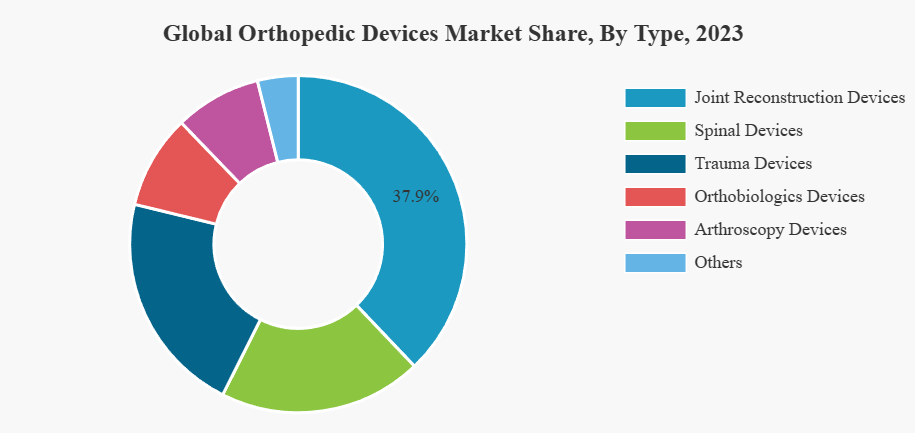

在2023年的骨科器械市场中,关节重建设备领域凭借其显著的市场份额引领了行业的发展。这一细分市场之所以占据主导地位,主要得益于膝关节与髋关节置换手术需求的持续增长,以及其他涉及肩关节、四肢重建等相关肌肉骨骼手术的增加。随着人口老龄化加剧,以及对改善生活质量需求的提升,这些手术量的上升直接推动了关节重建设备市场的繁荣。

与此同时,市场细分的其他部分,如脊柱设备、创伤设备、骨科生物设备等,也各自在特定的治疗领域发挥着重要作用,共同塑造了骨科器械市场的多样性和复杂性。不过,关节镜设备(尤其是运动医学和软组织修复领域)预计将在未来几年内以显著的速度增长,成为市场增长的一个亮点。这一预期增长受益于两方面:一是技术创新的不断推进,带动了新型关节镜设备的频繁推出,提高了手术效率与患者预后;二是运动相关软组织损伤案例的不断增多,反映出人们体育活动参与度的提升和对运动伤害治疗需求的增加。

以澳大利亚为例,2020-2021年间,有66,500人因运动损伤而住院治疗,其中骨折和软组织损伤占据了大部分,分别为53%和17%。这一数据不仅揭示了运动损伤的普遍性,也间接强调了关节镜设备及相关治疗技术在应对这类损伤中所扮演的关键角色。

按照用户

在2023年的骨科器械市场中,医院继续作为领头羊占据主导地位,这部分得益于其在医疗服务中所提供的全面报销政策,以及作为复杂骨科手术主要实施场所的角色。骨科器械市场的用户分类主要包括医院、门诊手术中心(ASCs)和骨科诊所等,其中,医院板块以显著的市场份额领跑,预计未来几年内仍将以可观的复合年增长率持续增长。

医院之所以成为骨科器械应用的核心场景,原因在于多数骨科治疗与手术,如关节置换、脊柱手术等,通常需要医院的设施与技术支持。患者倾向于在医院接受治疗,不仅因为这里能够提供必要的手术条件,还因为医院与保险公司的合作通常能为患者带来较为优越的报销方案,减轻其经济负担。

然而,市场趋势显示,随着微创手术技术的不断进步与普及,患者对于便捷、恢复快的治疗方式需求增加,这可能促使一部分治疗活动从传统医院向门诊手术中心转移。门诊手术中心以其灵活性、高效性和较低的成本优势,逐渐成为骨科手术的另一优选地点,预示着市场用户结构未来或将出现一定变化。

04、骨科器械市场区域洞察

2023年,北美骨科器械市场以328.5亿美元的规模稳居全球领先地位,这一强劲表现得益于多方面因素的共同驱动。该地区市场不仅见证了骨科手术需求的显著增长,还反映出民众对高品质医疗保健服务的强烈需求,以及医疗报销政策对骨科器械的全面覆盖。患者群体对创新技术的高认知度,加之层出不穷的新疗法,进一步巩固了北美市场的主导地位,使其在全球骨科器械领域独树一帜。

欧洲市场紧随其后,占据全球第二的市场份额。增长动力来源于手术数量的上升、医疗保健支出的持续增长,以及区域内对先进技术设备的日益接纳。欧洲市场的发展同样展示了对创新骨科解决方案的广泛认可,这与其先进的医疗体系和患者对高质量护理的追求紧密相关。

值得注意的是,亚太地区被视为骨科器械市场增长最快的区域,预测期内的复合年增长率尤为突出。这一区域的增长潜力源于其庞大的患者基数、医疗保健投资的迅速扩大,以及中国、印度等新兴市场经济实力的不断增强,这些因素共同催化了市场的蓬勃兴起。随着这些国家经济水平的提升和民众购买力的增长,对优质骨科治疗的需求日益高涨,进一步推动了市场扩张。

05、骨科器械市场竞争格局

全球骨科器械市场展现了一幅竞争激烈而又创新驱动的图景,其中企业通过多元化的投资组合和强有力的品牌战略来确立并维护其竞争优势。骨科设备领域尤其如此,企业通过不断推陈出新的多样化产品组合来促进增长,这些创新不仅提升了治疗效果,还拓宽了市场应用范围。然而,这一领域并不乏富有创新精神的企业,它们的存在加剧了市场竞争,尤其是在定价策略上施加了显著压力。在此背景下,整合战略——如并购与合作——成为了大型企业巩固市场地位、保持领先地位的关键途径。

在全球骨科器械市场的中心舞台上,多家知名企业脱颖而出,它们凭借深厚的技术积累、广泛的产品线以及遍及全球的分销网络引领行业发展。其中包括:

-

Stryker(美国):以其全面的骨科解决方案闻名,涵盖了关节置换、创伤管理、脊柱手术等多个领域。

-

Johnson & Johnson Services, Inc(美国):依托其医疗健康领域的深厚底蕴,提供包括DePuy Synthes在内的多个知名骨科品牌产品。

-

Zimmer Biomet(美国):作为全球领先的骨科设备制造商之一,专注于关节重建、创伤、脊柱和牙科植入物等。

-

Smith & Nephew(英国):以先进的伤口管理和运动医学解决方案著称,同时在骨科重建和创伤治疗领域拥有广泛产品线。

-

Medtronic(爱尔兰):虽然以心血管器械闻名,但在脊柱和神经调控解决方案上也拥有显著影响力。

-

NuVasive, Inc.(美国):专注于创新的脊柱手术技术,致力于通过微创方法提高手术效果。

-

Arthrex, Inc.(美国):在运动医学和关节镜手术产品方面拥有领先地位,推动了手术技术的前沿发展。

-

Globus Medical(美国)、Össur Corporate(冰岛)、以及Integra LifeSciences(美国)等其他公司,也各自在脊柱植入物、假肢矫形、以及神经外科和重建外科等领域发挥着重要作用。

这些行业领导者不仅在技术上持续突破,还通过不断优化其市场策略、加强国际布局,以及积极寻求合作与收购,来巩固并扩展其在全球骨科器械市场的领导地位。随着技术进步和市场环境的变化,这些企业间的竞争与合作动态将持续推动整个行业的创新与增长。

06、近几年骨科器械行业部分焦点要闻

近年来,骨科器械领域见证了多项重大创新与企业战略行动,显著推进了技术进步与市场发展。

2023年7月,Stryker公司发布了一项突破性成果——全新的Ortho Q制导系统,旨在显著提升骨科手术的速度与效率,为患者和外科医生带来更优的治疗体验。

2023年2月,OSS10, Inc., 一家快速成长的骨科设备企业,推出了OSSlOfiber Compression Staple,这项创新技术专为解决后足和中足手术中的多种挑战而设计,包括中足融合术、Lapidus融合术以及与扁平足足部矫正相关的复杂手术,为医生提供了更有效的治疗工具。

2023年1月,Orthofix Medical Inc., 一家全球知名的脊柱和骨科公司,揭晓了Mariner畸形椎弓根螺钉系统,该系统的问世针对复杂成人畸形脊柱病例的特殊需求,展现了公司在解决高度专业领域问题上的技术创新力。

2022年3月,Pixee Medical在美国市场推出了Knee+ AR计算机辅助骨科解决方案,这是首个应用于全膝关节置换术的增强现实(AR)引导系统,标志着骨科手术技术正式步入AR时代,通过虚拟技术的精准导航,提高了手术的精确度和安全性。

在企业并购方面,2020年11月,奥林巴斯公司宣布成功收购法国骨科公司FH ORTHO SAS,此举措旨在强化其微创手术产品线,拓展骨科业务范围,进一步巩固其在全球医疗技术市场的领导地位。

2020年7月,Smith&Nephew推出了RI.HIP NAVIGATION系统,专门服务于全髋关节置换术(THA),通过提供患者定制化的组件对齐方案,极大提升了手术的准确性和可重复性,凸显了外科手术个性化、精准化的发展趋势。

07、专利事务值得关注

随着骨科医疗器械技术领域的竞争日益加剧,专利事务已经成为企业不可或缺的一部分。做好自身的专利布局,不仅可以保护企业的创新成果,还可以为企业在市场竞争中提供有力的法律支持。

首先,企业需要注重专利的申请和保护。在研发过程中,一旦有新的技术突破或创新点,就应及时申请专利,确保自身的技术成果得到法律保护。同时,企业还需要对已有的专利进行定期维护和管理,确保其有效性和稳定性。

其次,企业需要建立完善的专利预警机制。通过定期检索和分析相关领域的专利信息,企业可以及时了解技术发展趋势和竞争对手的动态,从而避免可能的专利侵权风险。一旦发现存在侵权风险,企业应迅速采取措施进行应对,如寻求专利许可、进行技术改进或调整市场策略等。

此外,企业还需要做好应对专利战的准备。在竞争激烈的市场环境中,专利战可能随时爆发。因此,企业需要提前制定应对策略,如建立专门的法务团队、储备充足的资金用于可能的专利诉讼等。同时,企业还可以通过与合作伙伴建立专利联盟、参与行业标准制定等方式来增强自身的专利实力和市场影响力。

在骨科医疗器械这一赛道上,专利事务的复杂性和专业性要求极高,因此,寻找专注、高水平且聚焦此领域的专业人士和团队显得尤为重要。这样的团队不仅具备深厚的法律和技术背景,还能准确理解并把握骨科医疗器械技术的核心要点和市场动态。他们的专业知识和经验将为企业带来准确、高效、高质且低成本的专利事务服务,助力企业在激烈的市场竞争中脱颖而出。 如果想了解更多有关医疗器械行业骨科领域市场分析,不妨持续关注国际医疗器械展览会Medtec。

文章来源:医械知识产权

作者:医疗IP君