2024上海医疗器械创新展Medtec带你探秘为骨科植入“活力”的新技术

2024-05-24

骨科植入医疗器械是医疗器械重要细分行业之一

骨科植入医疗器械指的是通过手术植入人体,可以起到替代、支撑人体骨骼,或者可以定位修复骨骼、关节、软骨等组织的器材材料。

因为长期植入人体对人体的生命和健康有着重大影响且价值通常较高,按照我国医疗器械分类管理的规定一般属于三类医疗器械。

2024上海医疗器械创新展Medtec根据观研报告网发布的《中国骨科植入医疗器械行业现状深度调研与未来前景预测报告(2024-2031)》由于老龄人口数量和预期寿命日益增加,而骨科疾病发病率与年龄相关度较高,随之带来的是老年人群体对骨科植入医疗器械的需求增加。

随着国内老龄化加剧,我国骨科植入医疗器械行业,进一步快速发展,预计2024年我国骨科植入医疗器械,市场规模约为607亿元。

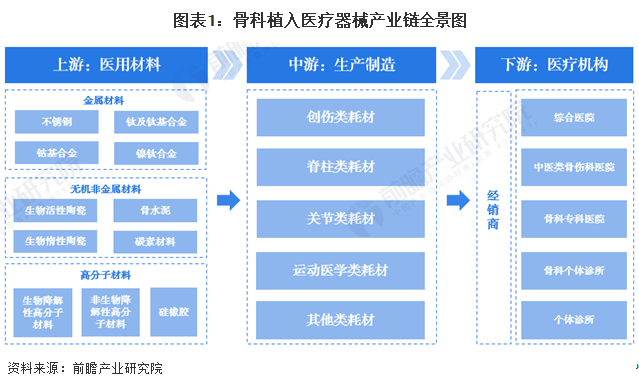

骨科植入医疗器械产业链

骨科植入医疗器械产业上游为医用材料,主要包括金属材料、无机非金属材料以及高分子材料等;产业中游为骨科植入医疗器械的生产制造,具体包括创伤类、脊柱类、关节类、运动医学类、其他类等产品;下游为经销商及各类医疗机构,医疗机构主要为各类骨科医院及诊所。

目前,我国骨科植入医疗器械上游企业主要为宝钛集团、赛特思迈、纳通医疗、国瓷股份、三鑫医疗、天力士等;中游主要有威高骨科、大博医疗、凯利泰、正天医疗、春立医疗、爱康医疗、三友医疗等;下游主要为国科恒泰等医疗器械经销商以及各类骨科医院等。

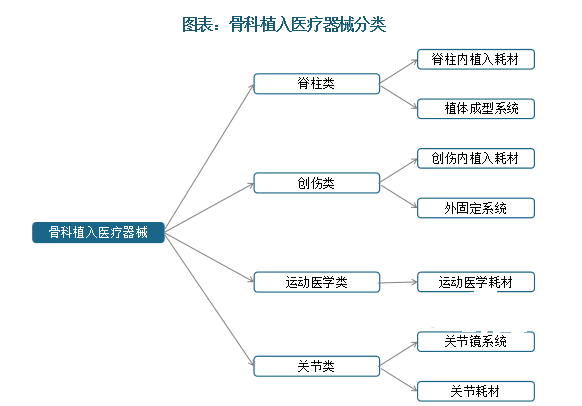

骨科植入医疗器械细分市场

根据不同治疗领域,骨科植入器械可进一步细分为脊柱、创伤、关节及运动医学类。2022年脊柱产品市场规模占比最高,创伤类、关节类则因集采而产品价格大幅下降,导致市场规模占比大幅萎缩,但仍然高于运动医学。

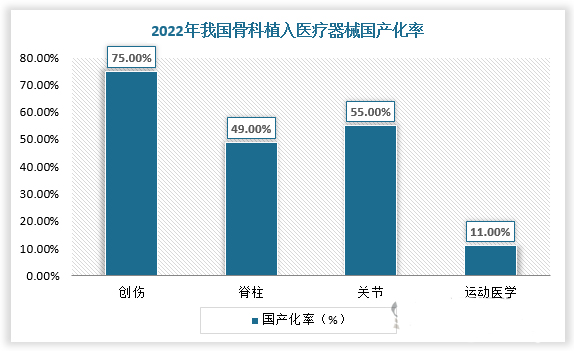

骨科植入医疗器械国产化率

骨科植入医疗器械主要包括骨接合植入物及关节植入物如接骨板、接骨螺钉、髓内钉、脊柱内固定植入物、人工关节等。由于产品价值高且仅限一次性使用的产品属性,属于高值医用耗材类医疗器械,其安全性、有效性监管要求严格,市场准入门槛较高。

我国骨科植入医疗器械行业起步较晚,市场发展长期由国际厂商主导。2021年我国骨科植入医疗器械市场排名前十的企业共占据50.30%的市场份额,其中5家进口企业共占据31.6%的市场份额。

近年来,随着国家集采、联盟集采、省级集采全面推进,国产企业打开市场渠道,国产产品加速入局,骨科植入医疗器械国产替代进程加速。根据数据,2022年创伤、脊柱、关节、运动医学类骨科植入医疗器械国产化率分别为75%、49%、55%、11%。

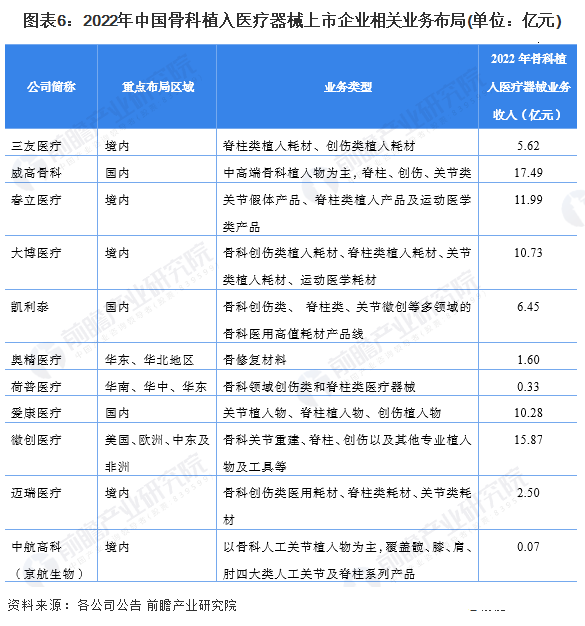

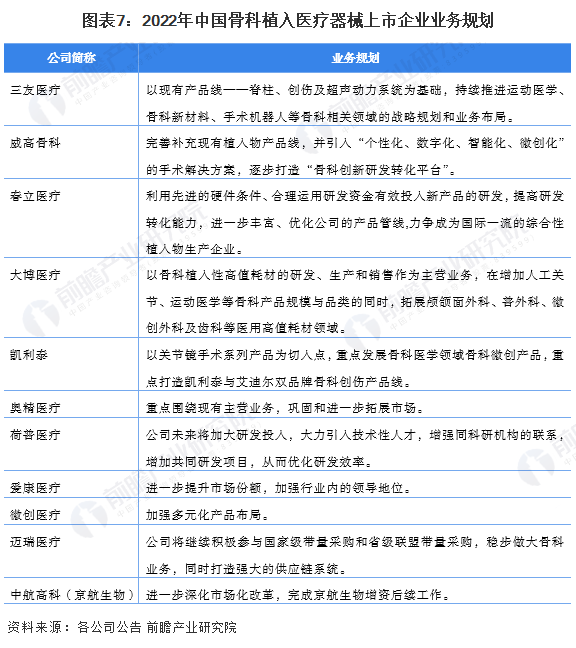

上市企业布局情况

从我国骨科植入医疗器械行业上市企业的业务布局情况来看,我国骨科植入医疗器械上市企业业务主要聚焦于国内市场产品主要以脊柱类、创伤类等骨科植入医疗器械为主。

2022年,威高骨科骨科植入医疗器械业务收入达17.49亿元,领先于其他上市企业。

从我国骨科植入医疗器械行业上市企业的业务规划看,未来,企业将围绕市场扩张、加强研发、多元化等维度加强骨科植入医疗器械业务布局。

2024上海医疗器械创新展Medtec汇聚近1000家来自全球近27个国家的优质品牌供应商,为中国医疗器械生产厂商提供产品研发、生产、注册所需的设计及软件服务、原材料、精密部件、自动化制造设备、超精加工技术、合同制造、测试和认证、政策法规和市场咨询服务,展品覆盖医疗器械设计与制造全产业链。此外,展会同期第七届医疗器械市场分析报告论坛,关注前沿的医疗器械市场发展趋势,了解医疗行业的投资与并购热点,参会者可以聆听专业的康复医疗器械市场咨询报告。报名参观请点击>>>

国产替代及新技术共同推动行业发展

国内公司与外资公司在产品种类和品质上的区别较小,但在技术含量更高的高端脊柱和关节领域进口企业占据主导地位,尤其是关节领域,国产化程度低,新兴技术有助于行业快速发展,骨科植入物领域的主要新兴技术,2024上海医疗器械创新展Medtec认为包括以下方面:

随着微创理念的深入人心,骨科计算机辅助技术兴起并得到快速发展,这些技术的应用大大提高了手术的精确度和安全性,越来越多地出现在骨科手术中。

3D打印技术的发展也为骨科手术植入物提供了更多的选择空间,个性化假体、特殊结构假体得以实现,满足了不同人群不同部位的临床治疗个性化需求。

近年来,新型合金材料、新型涂层材料和复合材料等不断推陈出新,给骨科植入物市场注入了更多的活力。

文章来源:创信融资租赁