综述

在医疗器械领域应用的高分子材料主要用于制造医疗过程中各种外用的器具用品、人工组织 器官和药物载体。

医用高分子材料凭借良好的物理学性能、化学稳定性、来源丰富、价格低廉、加工方便等优点,在医疗器械产品中被大量应用。近年来,随着国民经济的发展和人民生活水平的提高,对医用高分子制品的需求也不断增长(表1)。以医用导管为例,据国内医用导管需求量统计显示,各类引流导管5 亿根、介入治疗导管5万根、FOLEY 氏导管 5000万根、穿刺管 2000 万根,市场容量在10 亿元以上。

( 中国医药保健品进出口商会根据海关数据统计,下同 )

2016 年,全球经济复苏状况尚未明显改善,外加地缘政治紧张、货币贬值等因素的影响,我国医疗器械对外贸易总额增长不明显,出口额同比出现五年来首次下降。受到整体贸易形势的冲击,我国医用高分子制品的进出口总额为42.56 亿美元,同比仅增长 0.49%。其中,出口24.58 亿美元,同比降幅2.04%,为五年来首次下降。进口增长态势良好,进口17.98亿美元,同比上升4.17 个百分点。近五年来,我国医用高分子制品的贸易顺差在逐年递减,2016 年已经缩减至 6.59 亿美 元,同比下降 15.73%。

1.出口贸易

(1)注射器、针、导管、插管是主要出口产品:

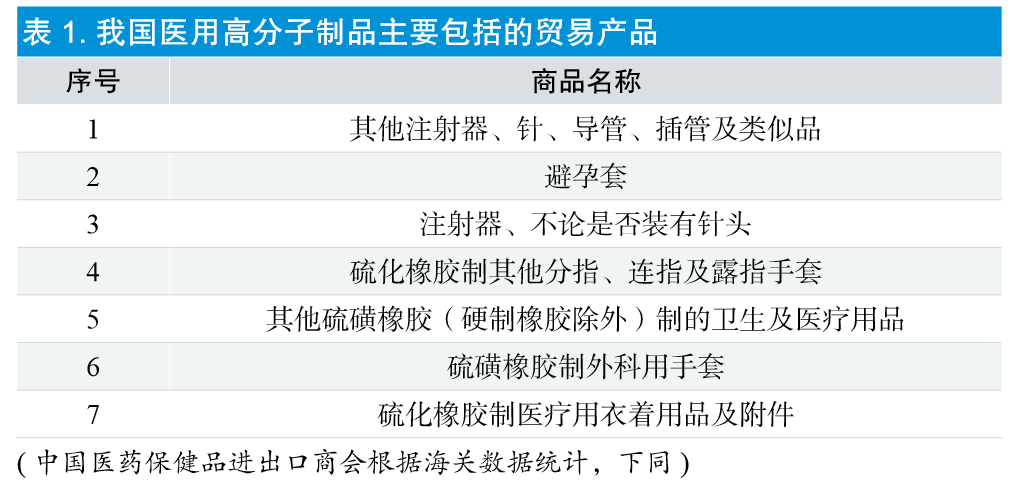

2016 年,该类占据主要的医用高分子制品出口市场份额,占比为48.43%,出口额为11.9 亿美元,同比下降2.99%。七类医用高分子制品中,除了其他硫化橡胶(硬制橡胶除外)制的卫生及医疗 用品出口额同比上升9.75% 以外,其他六类产品的出口额均出现不同幅度的下降。其中,硫化橡胶制医疗用衣着用品及附件跌幅最为严重,出口额同比下降 29.31%。(图 1)。

图 1. 2016 年医用高分子制品出口贸易统计

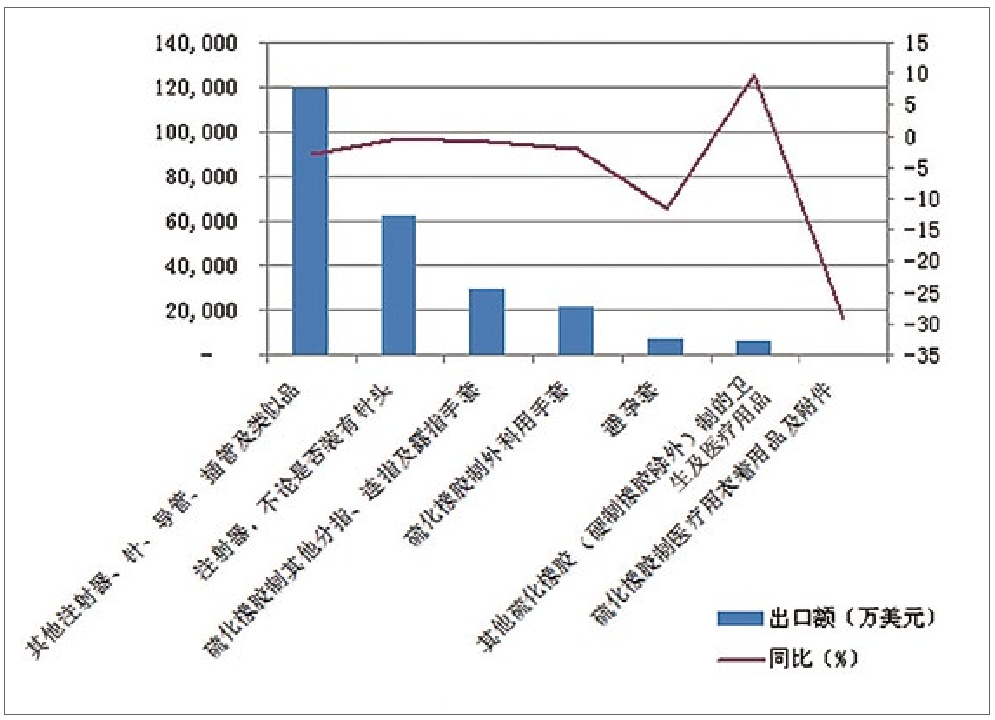

(2)亚洲、欧洲、北美洲是主要出口目的地:

亚洲是最大的医用高分子产品出口市场,出口额 8.42 亿美元,同比下降3.57%,占比为34.27%。 北美洲是第二大出口市场,出口额6.31 亿美元, 同比增长5.52 个百分点,占比25.67%。出口欧 洲 5.89 亿美元,同比增加3.03%,占比23.98%。 这三大洲所占比重达到83.92%。

从出口增速上看,拉丁美洲出口下滑较大,同比下降 23.96%。 2016 年,我国共向202 个国家和地区出口医 用高分子制品,排名前十位的国家和地区是美国、日本、德国、荷兰、中国香港、俄罗斯联邦、土耳其、英国、韩国和巴西,出口额合计13.64 亿 美元,占比55.49%。美国仍然是我国出口医用高分子制品的第一大国,出口额为6.06 亿美元,同比上升6.2%,比去年同期增长3.58 个百分点。

从出口增速上看,荷兰和巴西出口增速显著,同比增长 18.88% 和 11.2%(表 2)。

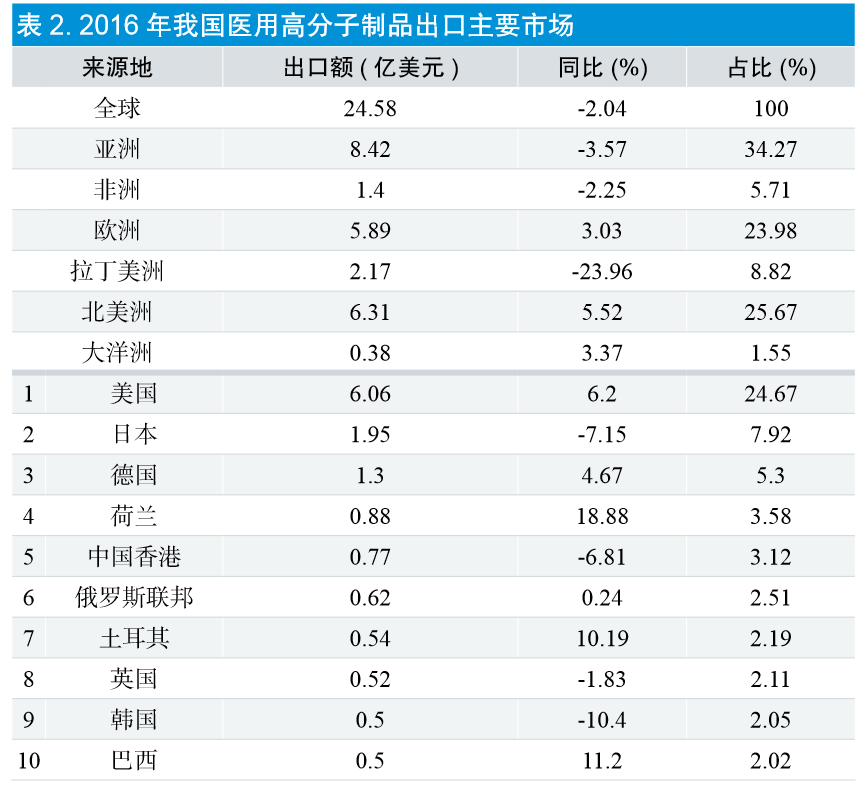

(3)出口省市比较集中:

出口前五位省市分别是江苏、广东、浙江、上海和山东。其中,江苏省出口额5.02 亿美元,同比下降2.47%,占全国的20.44%,继续保持全国第一位。广东省位居第二,出口额4.29 亿美元,同比上升3.09%,占比为17.48%。浙江省位居第三,出口额3.79 亿 美元,同比上升7.62%,占比为15.42%。这三省市所占比重达到53.34%,说明我国医用高分子制品产业主要集中在该区域。从增速上看,上海市出口下滑明显,出口额同比下降 11.66%(图 2)。

图 2. 2016 年我国医用高分子制品出口主要省市

(4)民营企业为出口主力:

2016 年,我国共有 4491 家企业从事医用高分子制品出口贸易活 动,其中民营企业3648 家,出口额12.33 亿美元,同比上升4.83%,占比50.18% ;三资企业485 家,出口额11.25 亿美元,同比下降4.31%,占比 45.77%;国有企业 335 家,出口额 0.97 亿美元,同比下降36.5%,占比3.95%。民营企业与三资企业出口金额相差不大,占比仅相差4.41 个百分点,但是民营企业的企业数量远远多于三资企业。

2.进口贸易

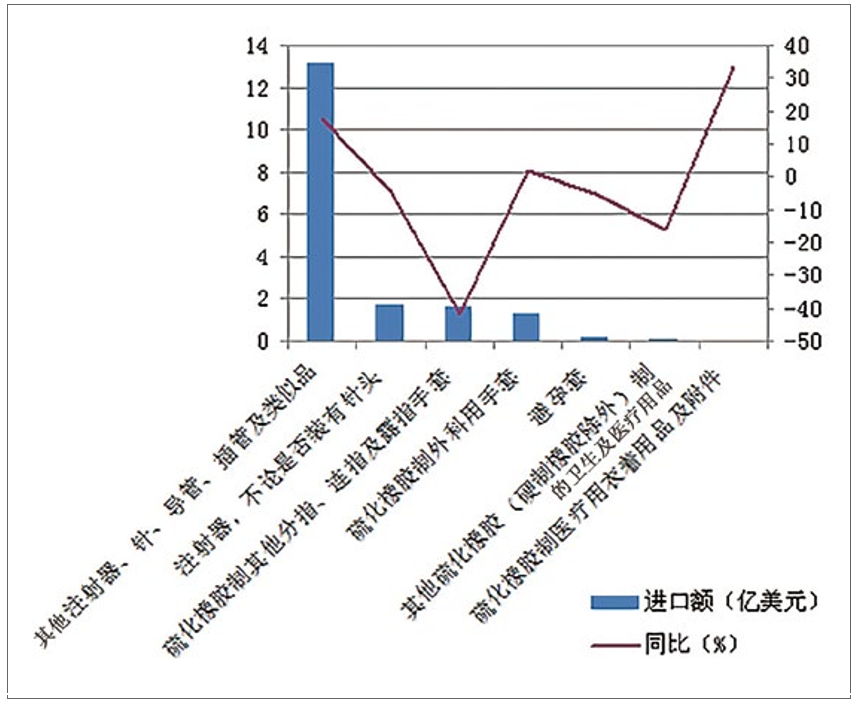

(1)注射器、针、导管、插管为主要进口产品:

2016 年我国医用高分子制品进口增势较为稳定,进口额为17.98 亿美元,同比上升4.17 个百分点,比去年同期增长0.49%。从进口商品来看, 其他注射器、针、导管、插管及类似品为进口主要产品,进口额为13.17 亿美元,同比上升17.46 个百分点,占比高达73.25%,远远高于其他几类产品。从进口增速看,硫化橡胶制医疗用衣着用品及附件进口增速较高,同比增长33.36%。避孕套产品进口金额同比下跌 41.83%(图 3)。

图 3. 2016 年医用高分子制品进口贸易统计

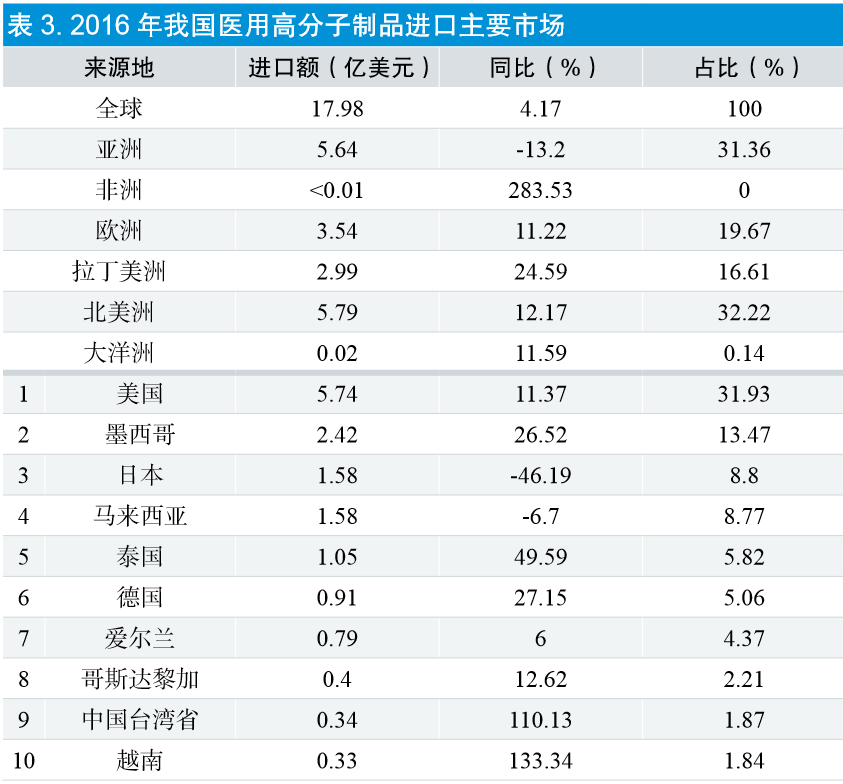

(2)主要进口地区:

我国主要从亚洲、欧洲和北美洲进口医用高分子制品。除了亚洲进口额 同比跌幅13.2% 以外,各大洲的进口额均增势良 好。2016 年,我国从67 个国家和地区进口医用 高分子制品,排名前五位的是美国、墨西哥、日本、 马来西亚和泰国,进口额均超过1 亿美元,五大 贸易伙伴共占进口总额的68.79%。其中,美国 进口额5.74 亿美元,占比31.93%,为我国医用 高分子制品进口的主要贸易伙伴。泰国同比增长 49.59%,增长幅度最大。日本同比下降46.19%,下降幅度最大。其他国家或地区中,中国台湾 省和越南增速较高,分别为110.13% 和 133.34% (表 3)。

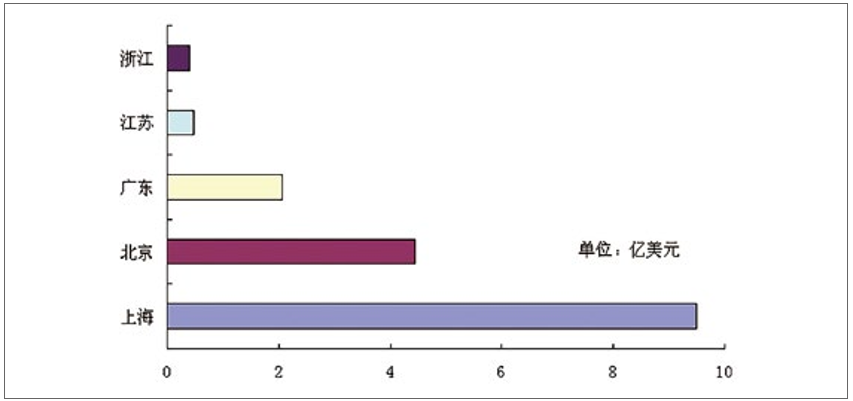

(3)上海占据进口半壁江山:

进口前十位省 市分别是上海、北京、广东、江苏、浙江、湖北、天津、山东、吉林和辽宁,占比达到98.51%。其中,上海市占据医用高分子制品进口的半壁江山, 进口额为9.49 亿美元,远高于其他进口省市,占 比 52.78%。排名前三的上海、北京和广东占比 88.96%,体现了进口地区在“北上广”一线城市的集中性(图 4)。

图 4. 2016 年我国医用高分子制品进口主要省市

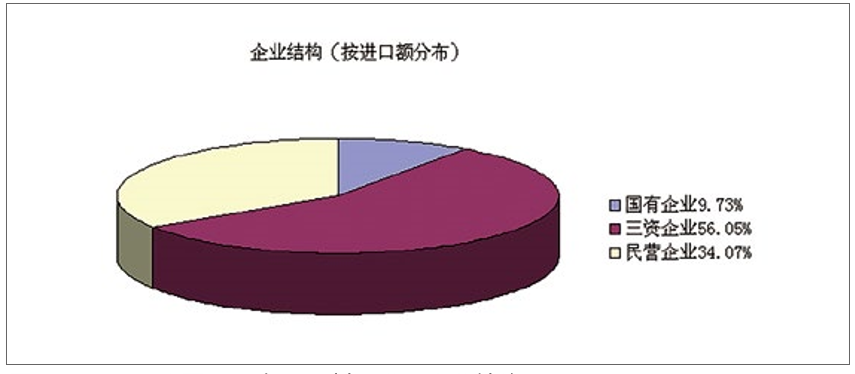

(4)三资企业进口最多:

2016 年,我国共有 2177 家企业从事医用高分子制品进口贸易,其中三资企业878 家,进口额10.08 亿美元,占进口总额的56.05% ;民营企业1137 家,进口额6.13 亿美元,占进口总额的 34.07%;国有企业 158 家,进口额1.75 亿美元,占比仅为9.73%。民营企业 数量比三资企业多出259 家,但出口额却只有三资企业的60% 左右。从进口价格来看,三资企业进口平均价格为 0.48 美元 / 公斤,同比增长 7.95%, 而民营企业的进口平均价格为2.03/ 公斤,同比增长23.25%,民营企业进口价格明显偏高。

三资企业凭借进口价格低,数量多的优势,在进口 总额上远超民营企业。为了降低成本,一些外资企业已经在国内投资建厂,拥有自己的生产基地。 采用进口原材料、设备、模具、配件的方式在国内组装生产,然后再返销国外或直接在国内销售。 三资企业凭借进口价格低,数量多的优势,在进口总额上远超民营企业(图 5)。

图 5. 2016 年我国医用高分子制品进口企业结构

我国医用高分子制品进口排名前十的企业主要为外资企业,进口额为6.99 亿美元,占进口 总额的38.88%。从同比增速看,除碧迪医疗器 械 ( 上海) 有限公司、库克( 中国) 医疗贸易有限 公司进口额同比有所下滑以外,其他十强企业进口额同比均有不同幅度的上升。其中,永裕( 北 京 ) 医疗用品贸易有限公司增长幅度最大,同比增长2729.36%。美敦力医疗用品技术服务(上海) 有限公司和碧迪医疗器械( 上海) 有限公司进口产品主要为输注类产品,也是全球输注类产品的领头军。

与国产产品相比,优势在于先进的生产设备和现场管理。BD公司的生产现场管理自动化程度极高,大大减少了与人接触的几率,产品中漂浮物极少。而国内生产车间还是主要依靠人力,自动化程度低。此外,BD公司拥有先进的生产磨具,生产出的产品光滑度高,出现黑点的概率很低。例如BD这样的外资企业已经在国内建厂,大大降低了进口成本,生产的产品直接在国内销售或者返销到国外,这更加剧了与国内企业的竞争。

4产业发展趋势

(1)全球经济影响着医用高分子市场:

近年来,在我国医疗器械进出口贸易中,医用高分子制品一直凭借需求量大、产量高、价格低的优势占有重要地位,也取得了持续增长的成绩。2016 年,发达国际经济增长不尽如人意,新兴经济体面临通胀压力和经济增速放缓,再加上军事和政局的不稳定,给世界经济复苏带来了不确定性。这一系列因素在影响着我国整个医疗器械贸易的同时,也影响着全球医用高分子制品市场。除了外部原因影响以外,我国出口医用高分子制品数量同比增加 5.38%,但是出口价格同步下降 7.04%,表明医用高分子制品产能过剩企业间竞争激烈,产品结构落后已成为医用高分子产业的突出问题。

(2)产业结构升级是发展的必然趋势:

虽然我国医用高分子制品出口量还在逐年攀升,但是产品主要集中在中低端产品,效益并不明显。目前,国内医用高分子制品生产企业低水平生产较多,企业间形成打价格战的恶性竞争。一些企业甚至以接近或者低于成本的价格竞争,这种形势不利于行业的可持续发展。我国医用高分子制品行业仍然存在很多家庭式、作坊式生产企业,这些企业的生产环境较差、生产技术较落后、生产资质不健全、产品质量及产品售后都不能保证,影响了行业的发展。产业结构升级是高分子制品出口持续发展的必然趋势,一些技术水平差、资质不健全的生产企业将失去市场竞争优势。另外,一些新兴市场带来的压力也不容忽视。例如,由于生产技术落后、原材料来源限制等原因,马来西亚、泰国已经超越我国成为最大的医用乳胶手套出口国,导致我国医用乳胶手套的出口受到较大的影响。

(3)产业发展有赖于技术提升:

我国医用高分子制品的出口数量很大,大部分传统产品的技术已经较为成熟,有一些企业已经研制出专利产品,但是行业整体的研发水平较低,国内生产企业产品水平接近、产品同质化现象严重,大部分为普通型产品,缺少核心技术,大多为仿制,产品技术含量和附加值较低。 技术含量高、附加值大的产品,特别是一些关键产品例如血液净化透析器、PTCA导管、膜式氧合器等高端制品主要被进口产品垄断,而我国出口的多为输液器、注射器、普通气管插管等低端产品。目前 PC 主要应用在手术器械、注射器、心血管产品、血液氧合器和连接在静脉内流体管线的滤筒等。拿医用导管类产品为例,国内工厂主要生产普通型气管插管,而多囊多腔气管插管、异性气管插管、带金属内支撑的气管插管等附加值高的产品主要依赖于进口。另外,虽然我国现在已经能够自主生产呼吸机及相关呼吸支撑的一次性耗材产品,但是由于技术不成熟,国产设备的稳定性和准确性与进口设备仍有差距,因此国内大城市和大医院的呼吸设备仍然主要依赖进口,这也影响了国产配套一次性耗材的推广和使用。我国医用高分子生产企业应该加大研发 投入、引进专业技术人才、借鉴国外技术优势和管理模式,逐步向高端市场迈进。

企业研发应该以材料的结构与性能、材料的化学组成、表面性质和生物相容性之间的关系为 依据,开发高附加值新型医用高分子材料, 除此 之外,也应该注重加工工艺改良,利用现有的原 料廉价地制造有特色的制品,打造有国内外市场 竞争力的自主品牌。

随着医疗技术的发展、人们对健康意识的提高和相应加工技术的成熟,医用高分子制品应用 将更加广泛。作为我国医疗器械贸易的重要组成 部分,今后还会有持续增长态势的贸易市场,但同时医用高分子制品市场也是市场竞争最激烈的领域之一。我国相关企业应当重视产品结构升级,加大研发投入、引进专业技术人才,逐步向高端市场迈进,这样才能在国际市场上持续保持竞争优势。(中国医疗器械信息杂志)