中国一次性医疗器械市场:从初具规模到走向全球

2020-11-27

前言:以一次性医疗器械为代表的医疗物资在抗击新冠肺炎中发挥了重要作用。中国各类医疗物资的出口更是为全球抗击疫情做出了积极贡献。为了更好的了解国内一次性医疗器械行业发展情况,中国医药物资协会联合中关村玖泰药物临床试验技术创新联盟共同推出《中国一次性医疗器械市场:从初具规模到走向全球》研究报告,为政府产业管理、企业经营决策提供参考。

医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。医疗器械通常分为医疗设备、体外诊断(In Vitro Diagnosis,IVD)产品、一次性医疗器械三类。

一、全球一次性医疗器械市场平稳增长

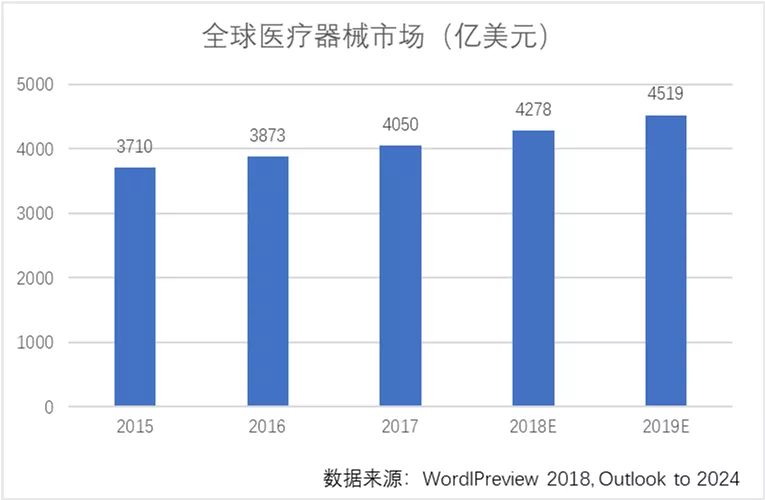

1、全球医疗器械市场产业规模庞大

全球医疗器械经过多年的发展,市场已经进入平稳发展期。据Evaluate MedTech 发布的《World Preview 2018, Outlook to 2024》显示,2017年全球医疗器械市场销售额为4050亿美元,同比增长4.6%;预计2024年销售额将达到5945亿美元,2017-2024年间复合增长率为5.6%。

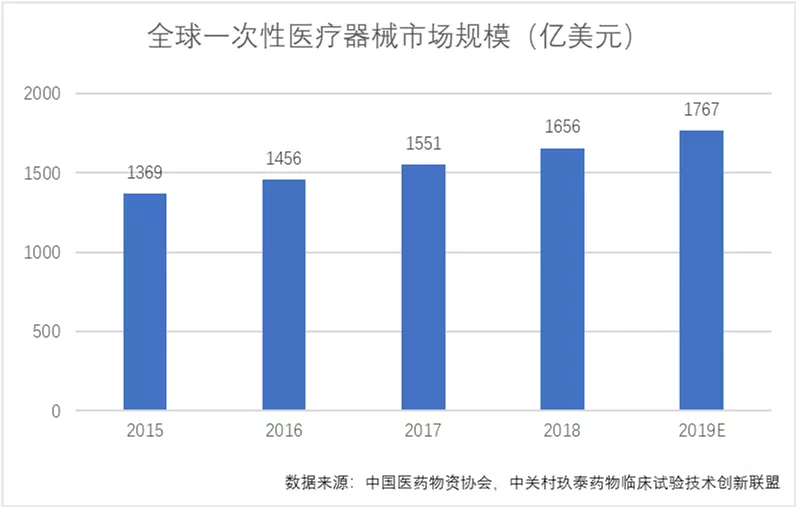

2、全球一次性医疗器械市场稳步发展

全球一次性医疗器械市场已经进入平稳发展期。预计2019年全球医疗器械市场规模将达到1767亿美元。2015-2019年期间的全球一次性医疗器械市场年复合增长率为6.6%。

稳步增长的全球医疗器械市场,主要受到以下几个方面的增长驱动:

(1)金砖国家,东南亚已经成为当前全球一次性医疗器械的主要增长驱动力

金砖国家,东南亚国家已经成为近年来一次性医疗器械需求增长最快的国家。中国的出口则成为了填补这些地区需求的主要力量。从各国发展经历来看,当人均GDP达到2000美元时,该国卫生费用开始加大投入;当人均GDP达到5000美元时,中高值医疗需求开始大幅度释放。

从中国一次性医疗器械相关品类主要出口国家看,除了传统的美国、欧洲和日本以外,以下国家全部进入中国出口TOP20名单。

(2)随着经济的发展,消费市场的增长点从低值一次性医疗器械向高值一次性医疗器械移动

研究发现,人均GDP达到2000美元,留置针等一次性医疗器械产品市场开始启动;人均GDP达到5000美元,血液灌流器、医用传感器、预充式注射器等高值一次性医疗器械市场开始快速发展。

(3)中国是全球低值一次性医疗器械的主要出口国,美国、日本和德国是全球高值一次性医疗器械的主要出口国

2019年,预计中国向全球出口一次性医疗器械536.7亿元人民币,其中低值一次性医疗器械成为中国出口的主要品类。与此同时,美国仍旧是全球最大的高值一次性医疗器械出口商。2019年中国从全球进口的各类骨科器械、人造关节、血管支架等高值一次性医疗器械中,有将近1/3来自美国。

二、中国一次性医疗器械产业快速崛起

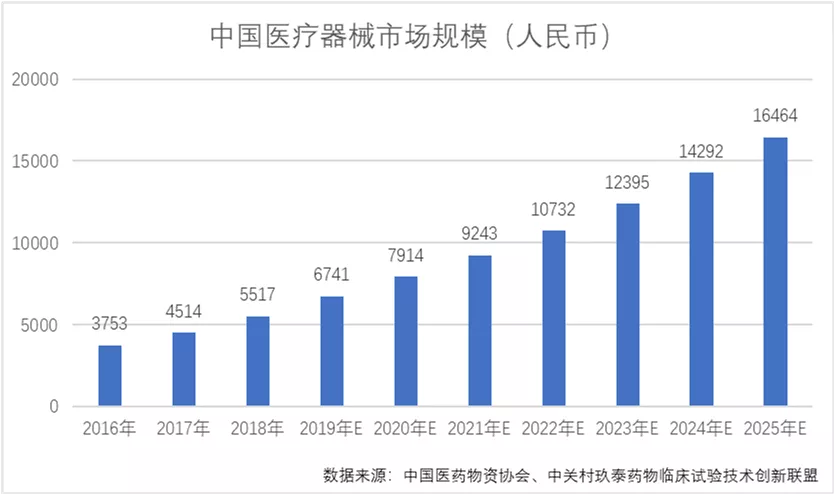

1、中国医疗器械产业快速增长

经过20多年的发展,中国医疗器械市场已经成长为全球市场不可忽视的力量。中国2019年医疗器械市场规模为6741亿元,预计2025年市场规模达到16464亿元。2019-2025年期间,年复合增长率为16.0%。

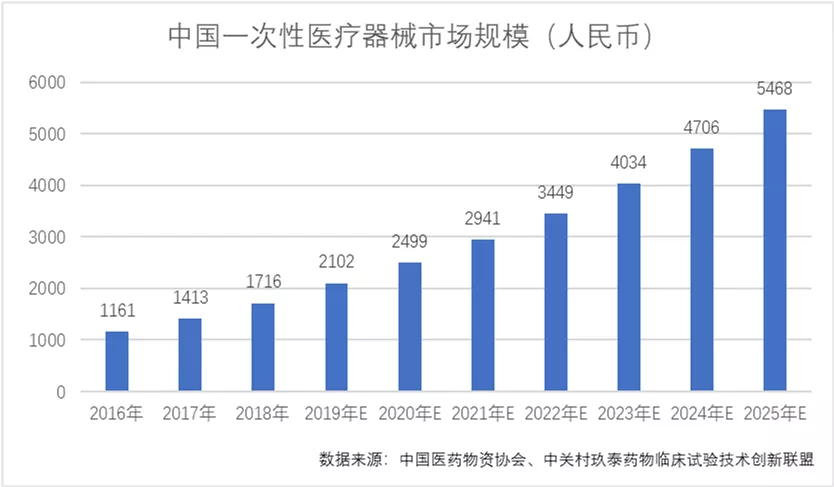

2、中国一次性医疗器械

2019年中国一次性医疗器械市场规模达到2102亿元,预计2025市场规模达到5468亿元,期间年复合增长率为17.3%。

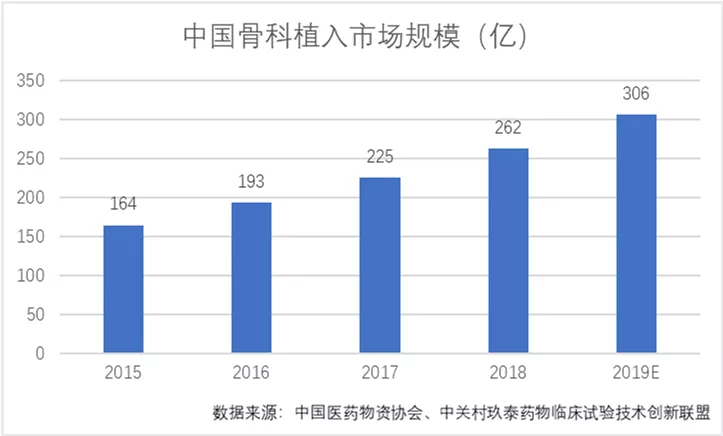

(1)社会老龄化进程加速和收入水平增长推动骨科植入市场发展

骨科植入是一次性医疗器械行业中最大的子行业之一,主要包括骨接合植入物及关节植入物,如接骨板、接骨螺钉、髓内钉、脊柱内固定植入物、人工关节等。

得益于我国庞大的人口基数、社会老龄化进程加速和医疗需求不断上涨,我国骨科植入市场规模由2014年的139亿元增长至2017年的225亿元,但受集中采购、国产“进口替代”等因素影响,近几年骨科植入市场规模增长逐渐放缓。根据《中国医疗器械蓝皮书2019版》数据显示,2019年我国骨科植入医疗器械市场规模为306亿元。

骨科植入市场可分为创伤类、脊柱类、关节类、其他。2010年在骨科细分市场中,创伤类占比33.17%,排名第一;脊柱类占比27.87%,排名第二。根据《中国医疗器械蓝皮书2019》数据显示,在2018年,脊柱类市场规模达到76亿元,同比增长16.92%,超越创伤类,成为骨科植入市场中第一大市场,市场占比29.01%。随着我国居民消费能力的提高、国内医疗保险制度的完善、临床医生治疗水平的整体提升,我国脊柱类和关节类耗材产品的市场份额将进一步提高。

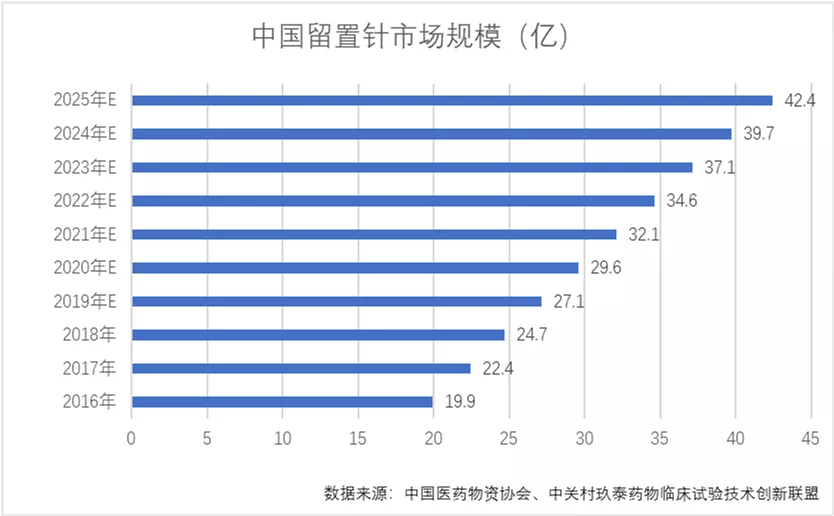

(2)留置针应用日益普及

留置针具有操作简单、减轻患者痛苦、保证合理用药、便于输液、减轻护理工作量等优点,主要用于间歇性、连续性或每日静脉输液治疗。中国2019年留置针市场规模达到27.1亿元。预计2025市场规模达到42.4亿元。2019-2025年期间,年复合增长率为7.7%。

(3)无针输液成为输液接头市场主流

静脉输液是临床治疗、护理的主要手段之一。随着技术的发展及临床需求的变化,对静脉输液工具的要求也越来越高,出现了各式的留置针和输液接头。常见的输液接头有肝素帽、无针密闭输液接头和无针机械阀正压接头。

无针密闭输液接头指设计为不需针刺即可反复向输液管路输送或抽取液体的一类输液接头,可以与留置针、中心静脉导管、经外周静脉置入中心静脉导管、输液港等配合使用,也可以与注射器、输液器和输血器等连接使用,在临床上操作简单,使用方便,适用于各类静脉输液治疗的患者,尤其是带中心静脉导管、经外周静脉置入中心静脉导管、输液港等进行中长期静脉治疗的患者。

2013年,中华人民共和国卫生行业标准WS/T 433—2013《静脉治疗护理技术操作规范》出台,该标准自2014年5月1日起实施。其中,标准将无针输液接头纳入操作规范,推动了国内无针输液接头市场的快速发展。

(4)PCI支架国产替代基本完成

经皮冠状动脉介入治疗( percutaneous coronary intervention,PCI),是指经心导管技术疏通狭窄甚至闭塞的冠状动脉管腔,从而改善心肌的血流灌注的治疗方法。由于心血管疾病的高致死性,在心血管疾病高发的同时,针对此类疾病的治疗也逐年上升,除了药物治疗外,进行冠状动脉手术(PCI手术)的患者人数也逐年增多,而冠状动脉介入手术主要以采用心脏支架为主。

目前,中国心脏支架行业已经基本完成进口替代,并且实现产品批量出口。预计2019年中国PCI手术心脏支架市场规模达到160.1亿元。

在冠心病低龄化、人口老龄化、分级诊疗不断推进的背景下,预计未来3-5年PCI手术仍将维持每年13%-16%左右的增长。以此估算,至2023年,我国冠心病介入例数将超过100万例,支架植入总量应超过200万支,市场规模将超过220亿元。

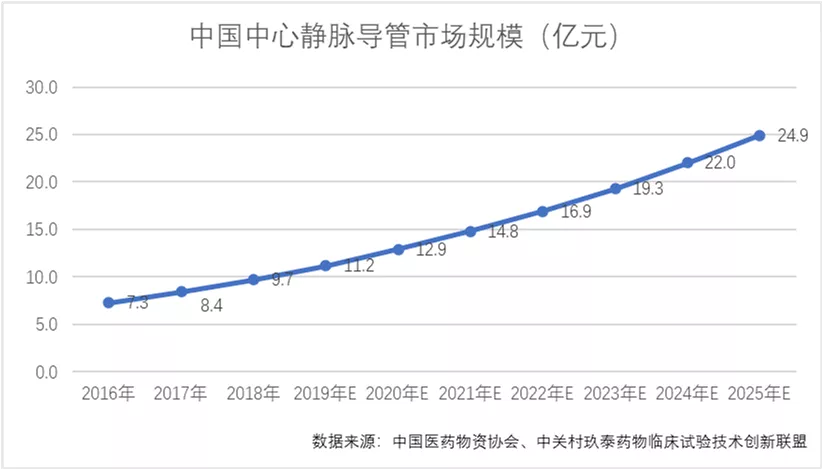

(5)中心静脉导管在血液净化和肿瘤导管中得到广泛应用

中心静脉导管在血液净化、肿瘤化疗、长期肠外营养、长期抗生素注射、长期止痛药注射等方面具有广泛的应用。中国2019年中心静脉导管市场规模达为11.2亿元。预计2025市场规模达到24.9亿元。2019-2025年期间,年复合增长率为14.2%。

三、中国一次性医疗器械从初具规模走向全球

中国一次性医疗器械市场整体快速发展,其中对高值一次性医疗器械类产品的需求增长较为快速,而低值一次性医疗器械类产品的增速低于平均增速。美国、日本和欧洲是中国一次性医疗器械出口的最主要市场。中国一次性医疗器械中的低值产品,主要面向金砖国家和东南亚国家;中国的一次性医疗器械中的高值产品,主要出口美国和欧洲,其中大部分为跨国企业在中国工厂生产或者合作伙伴生产。

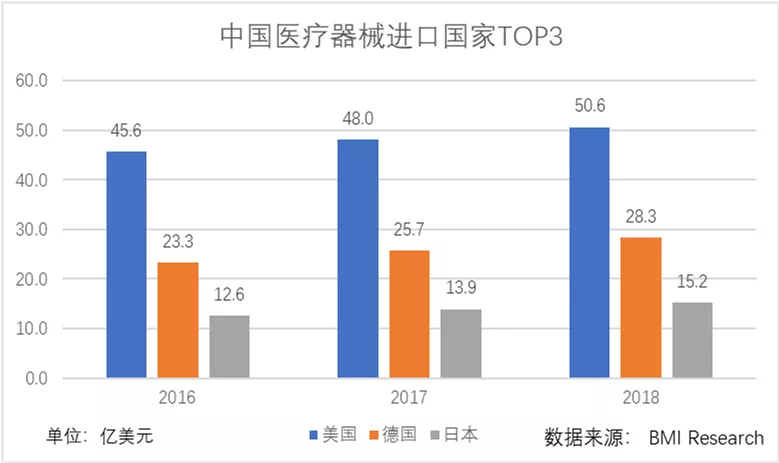

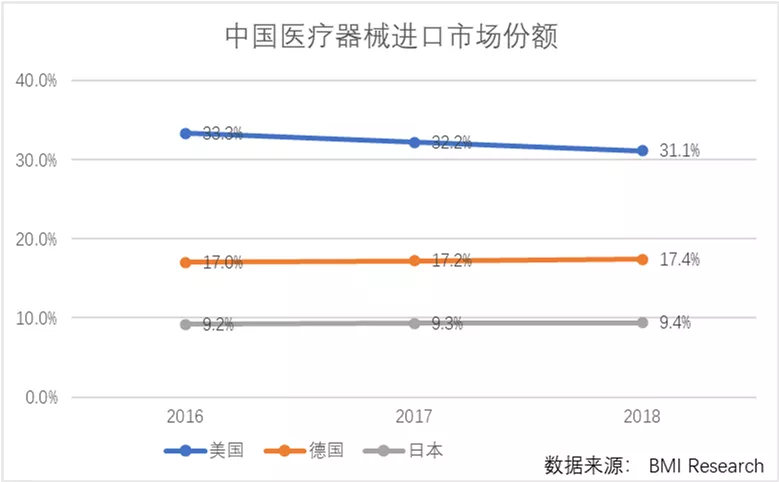

美国、德国和日本是中国医疗器械进口的主要来源,其中美国占据了中国医疗器械进口总量的33.5%。从海关数据看,美国的进口份额从2017年的33.9%,发展到2018年的33.0%,2019年1-10月增加到37.8%。

四、中国一次性医疗器械市场展望

随着中国整体经济的持续增长和人民收入水平的不断提升,人民群众对优质医疗服务的需求保持快速增长态势,这将带动一次性医疗器械消费的持续增长。另一方面,医改在医疗器械领域的持续推进,在短期内可能对行业企业的经营造成一定影响,但长期来看将淘汰一批落后企业,进一步提高行业集中度,提升优秀品牌的市场占有率,有利于行业内领先企业的快速成长。

放眼全球,“一带一路”为中国一次性医疗器械企业同时带来了机遇和挑战。“一带一路”区域市场发展不均衡,非洲地区的低值一次性医疗器械市场正处于起步阶段,而东南亚地区高值一次性医疗器械市场已经启动,相应产品的市场需求较为旺盛。中国一次性医疗器械企业在进入这些区域时,需要设计针对性的市场策略,加强对当地法律法规的研究,才能更好的把握市场机遇。

文章及图片来源:医帆风顺公众号