多家企业获近亿元融资,2024上海医疗设备展Medtec带你看看眼科高值耗材赛道为何爆火?

2024-06-04

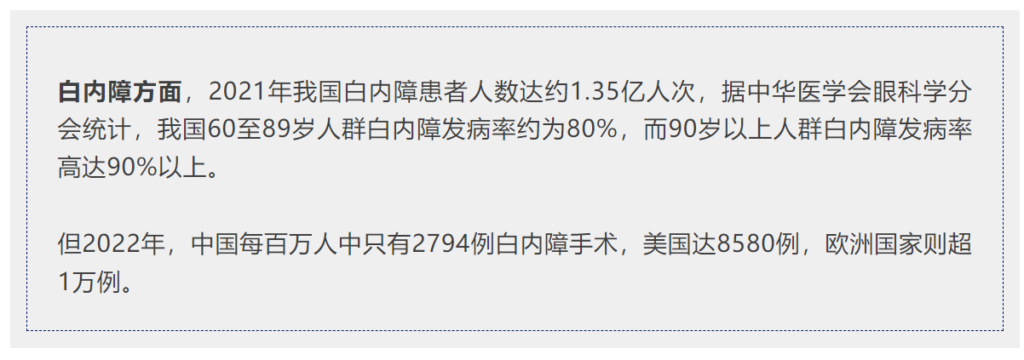

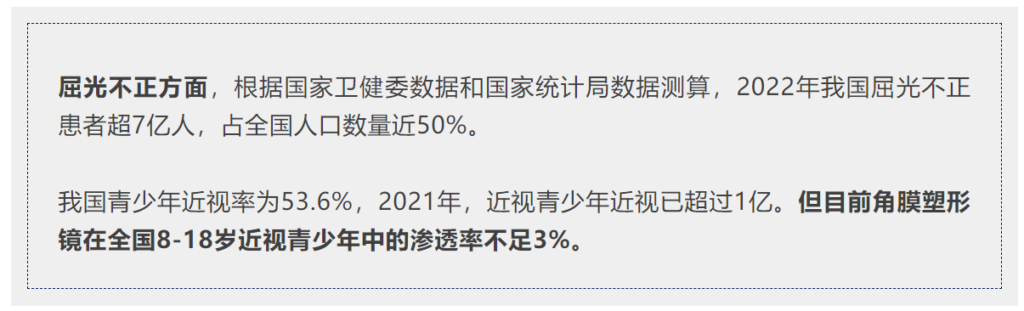

1、市场渗透率不足3%,有望迎来百亿市场

2、国产人工晶体占61%,为我国眼科医疗耗材最大细分市场

3、本土企业营收高增速,外企降幅60%抢占国内市场

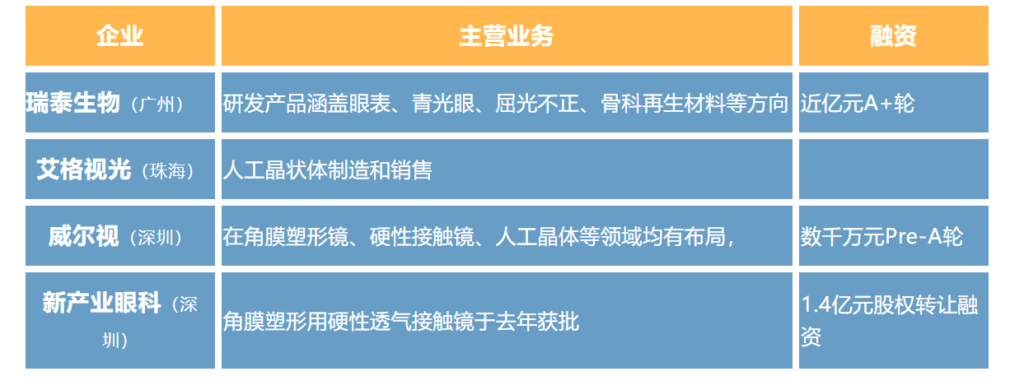

4、大湾区涌现重点企业,政策加持快速发展

2024-06-04

参展商咨询:

Linc Cai 蔡锋

电话:+86 21 6157 7217

邮箱:[email protected]

研讨会咨询:

Rebecca Lv

电话:+86-21 6157 7279

邮箱: [email protected]

参观咨询:

Tracy Zhang 张昕

电话:+86 10 6562 3307

邮箱: [email protected]

媒体及投稿联系:

Tracy Zhang 张昕

电话:+86 10 6562 3307

邮箱:[email protected]

X

X