蓝皮书:预测我国医疗器械市场收入将破万亿,未来十年仍是发展黄金期

2019-11-08

央广网北京10月24日消息(记者王晶)如今,在市场、技术以及政策红利的三因素共振下,国产医疗器械逐渐走上了高质量发展之路。2021至2022年医疗器械生产企业主营收入将有望突破万亿元。近日,中国药品监督管理研究会与社会科学文献出版社联合发布的《医疗器械蓝皮书:中国医疗器械行业发展报告(2019)》指出,尽管我国医疗器械行业研发投入与跨国医疗器械公司相比明显偏低,但未来十年仍将是快速发展的“黄金时期”。

2019年10月22日,连云港经济技术开发区一家医疗器材公司,工人正在生产一批一次性医疗器材。(图片来源:东方IC)

医疗器械领域迎来爆发期 但仍缺乏行业竞争力

蓝皮书指出,2018年,我国医疗器械产品对“一带一路”沿线国家出口额达49.63亿美元,占我国对外出口总量的20%左右,同比增长10.89%,其中诊疗设备和保健康复用品增速明显,分别为13.01%和13.09%。

可尽管中国具备了一定的医疗器械制造能力,但医疗器械产品依然存在结构性差距。中国药品监督管理研究会副秘书长、医疗器械监管研究专业委员会主任委员王宝亭举例称,在技术、材料、装备和工艺水平等方面的差距,缺乏自主创新技术引领下的新概念,难以制造出符合医学技术趋势的高附加值新产品,部分关键核心零部件技术尚未完全攻克。

“有的细分领域专业化程度有待提高,有的产业结构过于分散。同时,高端制造装备和产品质量检测仪器依赖进口,缺乏在先进医疗器械市场的话语权。”王宝亭谈到。

蓝皮书指出,医疗器械生产企业90%以上为中小型企业,主营收入年平均在3000万至4000万元,与国内制药企业的3亿至4亿元相比较,还存在巨大差距。

数据显示,2008至2018年,一、二类生产企业数量增长较快,年复合增长率分别为6.8%和2.4%,其中一类生产企业数量增长最为迅猛,三类生产企业数量最近四年来呈下降趋势,年复合增长率为-0.3%。

王宝亭分析称,主要因为一、二类医疗器械企业技术要求较低,资金需求较小,而三类医疗器械企业技术要求高,资金需求较大;自2014年以来,医疗器械监管更加严格,准入标准越来越高,也是重要的原因。

根据该报告,医疗器械生产经营企业“多、小、低”、行业研发投入与跨国医疗器械公司相比明显偏低、高端医疗器械市场大半被跨国公司占据等状况依然没有明显改观,医疗器械监管力量相对不足的问题依然存在。

未来十年 仍将是我国医疗器械行业快速发展的“黄金时期”

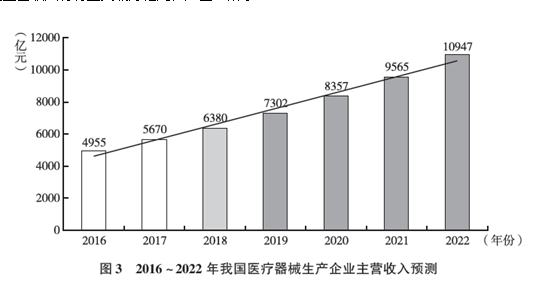

随着我国法治化环境逐渐建立,行业规模增长迅猛,我国医疗器械市场已成为全球第二大市场。据行业研究数据显示,中国医疗器械行业复合增长率持续保持在15%左右。上一年度,工信部数据显示行业增长率为14.45%。蓝皮书分析认为,2018年中国医疗器械生产企业主营收入约为6380亿元,到2021至2022年,医疗器械生产企业主营收入将有望突破万亿元。

2016-2022年我国医疗器械生产企业主营收入预测(社科文献出版社 供图)

医疗器械行业的高速增长,也离不开行业政策的逐渐完善。近年来,国家药品监督管理局制定出一系列鼓励创新医疗器械发展的文件,在深化审评审批制度改革的同时,更加重视医疗器械上市后的监管,保障公众用械安全有效。

与此同时,医保部门为了控制医疗费用过快增长,提出了一系列注重实效的医保机制改革思路,按病种付费、诊断相关分类(DRGs,Diagnosis Related Groups)付费试点的大幕也已经拉开。借鉴医药领域的改革成果,在大型医疗器械和医用高值耗材管理方面进行带量集中采购、采用“两票制”、贯彻“零差价”、探讨“结余留用,超支合理分担”的分配机制、实施医保支付价格等,成为未来“三医联动”改革的重点。

王宝亭直言,我国医疗器械生产经营企业的兼并、联合、重组将更常见、更频繁,企业的规模特别是大企业的规模将加快扩大。“医疗器械行业中的医学影像类产品、体外诊断类产品、植入类产品以及家用医疗器械产品将以更快的速度发展,尤其是AI智能医疗器械将快速兴起。”他说。

在人才培养方面,蓝皮书特别指出,中国从事医疗器械研发的人才队伍不断发展壮大,一大批留学回国高端人才陆续加入骨干医疗器械公司,创新研发能力不断提高。结合上述发展结果,蓝皮书认为,在不久的将来,中国将成为全球最大医疗器械市场,医疗器械行业也将继续保持快速健康发展的良好势头。未来十年,仍将是中国医疗器械行业快速发展黄金时期。