2022年医疗设备展全面解读【医疗+AI】数字疗法市场: 为何游戏化数字疗法公司能拿下5500万美元的B轮融资?

2022-05-17

近年来,医疗产业在政策推动、技术迭代、市场演变,疫情常态化等多重因素的共同作用下,正在以前所未有的姿态拥抱数字技术,全面迈向“数治”时代,包括在海外市场,数字疗法依旧蓬勃发展,数字化将成为医疗健康产业未来增长的核心动力,引领新一轮产业竞争格局变化。数字技术正在或将要重塑医疗健康产业。过去一年里,数字医疗领域一级市场交易活跃度大幅提升,数字医疗领域交易所交表数量呈现爆发态势,IPO发行实现飞跃。

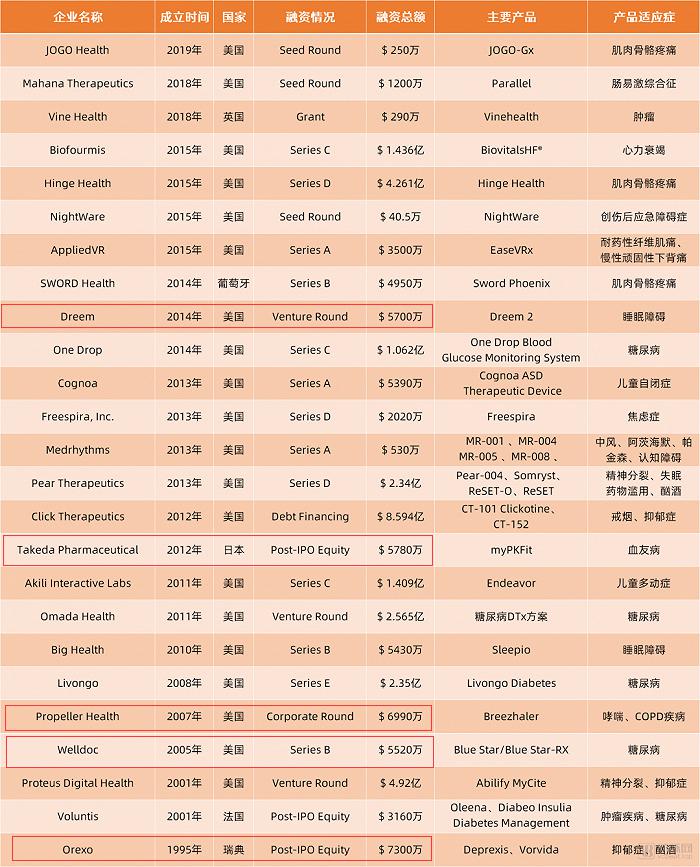

国内外投资并购的事件屡见不鲜,Voluntis、Pear Therapeutics等数家企业相继获得大额融资。数字医疗巨头Teladoc和Livongo价值185亿美元的合并,2022年医疗设备展Medtec中国注意到了数字疗法和数字护理市场的巨大潜力。同样,国内超70家企业涉足数字疗法。据易凯资本2021年11月发布的一份研报数据显示,2021年,国内59个数字疗法项目发生交易127起,参投机构180家,累计融资额近43亿元。

近日,欧洲数字疗法公司Sidekick Health(下称Sidekick)完成5500万美元B轮融资。Sidekick官网信息显示,本轮融资由总部位于伦敦的风险投资公司Novator Ventures牵头,现老股东Wellington Partners、Asabys Partners和Frumtak Ventures继续跟投。另外,还有一家美国战略投资者将在后期公布。

近日,欧洲数字疗法公司Sidekick Health(下称Sidekick)完成5500万美元B轮融资。Sidekick官网信息显示,本轮融资由总部位于伦敦的风险投资公司Novator Ventures牵头,现老股东Wellington Partners、Asabys Partners和Frumtak Ventures继续跟投。另外,还有一家美国战略投资者将在后期公布。

五年沉寂,疫情后一鸣惊人

18个月前,2020年10月,Sidekick完成2000万美元A轮融资,公司迈入快速发展阶段。据了解,Sidekick的平台自2019年开始,频繁与一些医疗保健领域的大牌公司合作。

合作主要是两类,一是美国领先的医疗保健公司,比如与Anthem一同合作数字优先护理项目。另一类是辉瑞和拜耳等全球制药巨头,合作开发分子药物与数字治疗相结合的综合治疗方法。

其中,2019年,Sidekick就与拜耳建立了战略合作伙伴关系,为外周动脉疾病(PAD)患者提供数字化治疗。

疫情的爆发,让数字疗法获得了前所未有的扩张机遇。例如,Sidekick协助冰岛政府参与新冠患者的远程分诊、远程监测和管理。不久之后,该公司获得了由Wellington Partners和Asabys Partners牵头的2000万美元A轮融资,用于扩大产品队列及拓展欧洲和美国市场的增长,两家VC机构也由此进入了公司的董事会名单。

在两家投资机构的支持下,Sidekick公司的筹款工作得到了EIT数字加速器的支持,并被选为欧洲十大最佳深度技术扩展之一。

此后不久,客户群大幅增长,Sidekick继续扩充与全球制药公司和美国领先医疗机构的伙伴关系,其中就有辉瑞。

2020年11月,Sidekick与辉瑞公司达成协议,旨在共同解决欧洲及其他地区的五种炎症疾病。

但此时,Sidekick公司的数字疗法更被视为“抱大腿”,并倾向于在制药公司的药物管线上进行“数字测试”。比如在2020年夏天,Sidekick曾对心力衰竭患者进行了可行性测试。通过对病人心脏的远程监测,临床医生可以发现一个无声的“心脏病发作”,并促使病人立即住院治疗。

Sidekick首席执行官兼联合创始人Tryggvi Thorgeirsson博士曾表示,当时与顶级制药公司的合作, 很大程度上是源于制药公司的战略规划,类似拜耳、辉瑞的制药公司,期望寻找增强传统药物疗法的治疗补充,推动B2B2C的商业模式,而非想要寻找替代药物的数字疗法。

但对于数字疗法来说,融资和扩充合作后的一年,Sidekick不仅跟跟随制药公司进一步扩大了在美国的商业足迹,也正式向克罗恩病等慢性疾病探路。

而这,将与主打慢病管理的数字疗法更为靠拢。在这种快速增长的背景下,公司寻求进一步的多元化投资组合,扩大慢性疾病治疗领域,并建立新的伙伴关系。

因此,B轮融资到来,也迎来新一位董事会成员,Novator Ventures的合伙人和创始人Birgir Mar Ragnarsson,将正式加入董事会。

据了解,Birgir一直对建立新业务具有极大热情。他在Novator的主要工作领域是采购投资、并购、谈判、融资和运营。此前曾在多个行业工作,包括制药、银行、游戏、电信和科技等。此次投身于“游戏化数字疗法”公司Sidekick,或将掀起新一轮变革。

游戏+医疗,创始人另辟蹊径

新冠疫情曾一度引发公众的精神、心理健康危机,但真正吸引支付方、投资方、以及合作伙伴的数字疗法公司,通常找到了一个合适的定位。

追溯Sidekick成立之初,我们找到了答案。2014年,Sidekick成立,由两位医生创立,Saemundur Oddsson和Tryggvi Thorgeirsson 。

Sidekick Health 联合创始人 Saemundur Oddsson 博士(左)和 Tryggvi Thorgeirsson 博士(右)

在从医生涯,他们已经治疗了数以万计的“生活方式病”患者。

其中,被广为人知的生活方式病,就包括由人类的不良生活习惯引起的慢性非传染性疾病,比如肥胖、高血压、冠心病、脑中风、糖尿病和一部分恶性肿瘤。 两位博士发现,“生活方式病”已经取代传染疾病成为“头号杀手”,68%的死亡病例与生活方式病有关。于是,他们决定探索预防慢性疾病的方法,并帮助已经患有此类疾病的患者更好地管理疾病。

因此,在数字疗法的赛道上,Sidekick找到了游戏化数字护理这个方向。

该平台通过一个戴头盔的卡通助手为患者推送相关信息,帮助他们选择更有益的生活方式,以针对慢性病和生活方式病进行管理。卡通助手还可以为患者提供治疗管理帮助,例如通过数字提醒服用药物和临床医生进行远程患者监测等。

医疗+AI即将成为未来医疗器械市场的趋势,2022年医疗设备展Medtec中国一直以来注重创新产品的研发设计突破,链接核心零部件及技术厂家与观众,今年更聚焦于研发&制造展区, 点击快速预登记。

2022.8.31-9.2上海世博展览馆1&2号馆开展。

在平台设计上,这款“游戏化”的应用程序使用了色彩丰富、用户友好的界面,并提供互动奖励,以促进三个行为领域:营养、体育活动和压力管理。

公司创始人称,之所以做成游戏化的设计,是因为在与哈佛大学和麻省理工学院的大脑研究人员合作设计中,找到了融合了AI,针对大脑中控制生活方式选择的情感区域,从而将神经科学和心理健康联动起来。

Sidekick Health的卡通助手| 图源公司官网

目前,Sidekick的平台涉及多个治疗领域,提供针对糖尿病、溃疡性结肠炎和戒烟等病症的的定制游戏数字化治疗套餐。

虽然其游戏化的方式似乎更适合年轻且精通网络的用户,但自平台推出以来,该公司表示与青少年和 80岁以上的老年患者都有合作,展现出了数字护理的极大前景。

数字疗法,改变医疗保健交付方式

Sidekick公司的快速增长令人印象深刻,从成立之初将游戏化与数字护理相结合,到与全球顶级制药巨头合作,并在疫情期间抓住全面健康理念转变的时机,面向新冠患者提供个性化的远程服务,Sidekick的战略决策,得以将每一个时机转变为机遇。

参考资料

https://sidekickhealth.com/news/sidekick-raises-55m-series-b-drive-further-growth/

www.sidekickhealth.com

https://www.sohu.com/a/429253298_120725184

雷峰网雷峰网(公众号:雷峰网)

来源:雷锋网