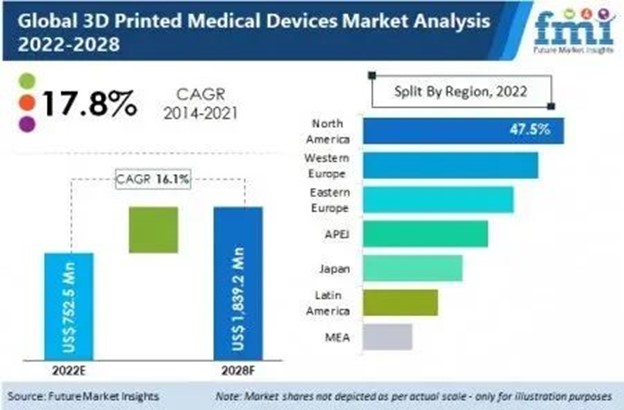

高端医疗设备展3D打印专区聚焦:其不断渗透医疗器械领域,包括构建快速原型、精密部件、医用保健等

2022-09-28

图片来源: 网络

在谈医疗保健领域之前,可以先谈谈电子产品领域。在电子产品领域,3D喷墨打印机用于打印电路,使用的墨水是一种导电材料,不仅可以在平面 2D 表面上打印电路,还可以在 3D 产品上打印电路。传统电路板 (PCB) 制作采用减材制造方法,而3D打印是一种增材制造。减材制造过程涉及从实心板上蚀刻、钻孔或切割以构建最终产品。它非常适合使用多种材料的应用以及大尺寸产品的PCB 制造。增材制造是添加一层材料并将这些层粘合在一起,从而开发产品。3D打印需要具有控制材料密度的能力和制造复杂特征的能力,使制造过程具有通用性。它可用于一系列工程和制造应用,特别是在定制制造中。

3D 打印在医疗器械制造中的优势

3D打印十分经济且无需复杂的制造步骤,即可提供快速的PCB原型制作。它通过避免初始PCB设计阶段可能出现的设计错误来优化PCB设计过程。柔性PCB上的3D 打印很容易,并且可以使用最新的设计软件进行多层 PCB 打印。随着制造趋势的增长和软件的改进,3D打印将不仅仅是一种原型制作工具,而且可以成为生产零件的可行替代方案。3D打印已被用于制造助听器、牙科植入物等多种医疗设备的最终部件,对小批量生产更有利。

随着对微型医疗设备的需求不断增长,3D打印已成为有效制造的正确选择。生物医学传感器、医疗植入物和手术辅助设备是3D打印电子设备在医疗保健中的一些重要应用。展望未来,3D打印可以通过在医药领域提供低成本和个性化的健康服务来协助制定新的治疗策略。

高端医疗设备展Medtec China 16大特色展区,包括医用3D打印,骨科加工专区,及超精密激光加工、金属材料,部件和加工设备等研发设计领域,许多展商也将来到展会现场展示企业最新的产品及设计。

3D 打印在医疗器械制造中的优势

3D打印十分经济且无需复杂的制造步骤,即可提供快速的PCB原型制作。它通过避免初始PCB设计阶段可能出现的设计错误来优化PCB设计过程。柔性PCB上的3D 打印很容易,并且可以使用最新的设计软件进行多层 PCB 打印。随着制造趋势的增长和软件的改进,3D打印将不仅仅是一种原型制作工具,而且可以成为生产零件的可行替代方案。3D打印已被用于制造助听器、牙科植入物等多种医疗设备的最终部件,对小批量生产更有利。

随着对微型医疗设备的需求不断增长,3D打印已成为有效制造的正确选择。生物医学传感器、医疗植入物和手术辅助设备是3D打印电子设备在医疗保健中的一些重要应用。展望未来,3D打印可以通过在医药领域提供低成本和个性化的健康服务来协助制定新的治疗策略。

医疗器械制造中的3D打印技术

塑料部件最常用的3D打印技术是立体光刻 (SLA)、选择性激光烧结 (SLS) 和熔融沉积成型 (FDM)。如果设备是使用金属制造的,则可以使用直接金属激光烧结 (DMLS) 或激光熔化 (SLM) 方法。SLA 技术适用于具有严格公差和光滑表面的原型,如牙科和医疗最终用途零件,而 SLS 是修复体等复杂几何形状的最佳选择。在使用金属的应用中,可以使用 FDM 打印进行低成本原型制作。DMLS 或 SLM 打印用于构建坚固耐用的部件,如骨科植入物。

高端医疗设备展Medtec China 2022同期:创新技术论坛和法规峰会2022中技术论坛E:3D打印材料及技术在医疗器械领域中的应用,来自深圳摩方、通快、中国医学科学院阜外医院、上海交通大学生物医学制造与生命质量工程研究所等高校与企业的嘉宾即时开讲。点击快速预登记。

3D打印在医疗器械中的应用

图片来源: 网络

●构建快速原型:医疗 PCB 原型设计是一个关键过程,涉及多次迭代。3D打印为开发用于医疗设备的复杂电路原型提供了灵活性。它可以快速测试和验证强度、功能和耐热性等特性。3D 原型可用作新设计的概念证明和投资者提案的模型。由于 3D 打印技术,现在可以构建高效和定制的医疗设备。

●使用生物材料进行组织工程:再生医学使用生物材料、细胞等来制造合成器官、血管、骨骼、瓣膜,甚至合成皮肤。3D打印支持具有替代人体器官移植潜力的组织工程。这些发展将在未来几年改变医疗保健服务。

●定制药物的生产:3D 打印的引入为制药行业提供了个性化的药物制备。医生可以根据患者的年龄、体重和病史提供更具体的药物。这可以显着节省成本和资源。生物打印器官用于医学临床试验。这提高了药物生产率,也减少了对经常用于药物测试目的的动物的不利影响。

●价格较低的假肢和器官模型:合成器官对医学研究和治疗计划有很大帮助。器官模型可用于了解复杂的手术并使患者了解他们的健康状况。假肢价格昂贵,许多患者不容易负担得起。然而,3D 打印可以大大降低其成本。

图片来源: 网络

●改善老年人的生活方式:慢性病一直对医疗保健服务构成挑战。随着老年人口的增加,需要能够减少副作用的创新疗法。3D 打印的骨科植入物、合成心脏瓣膜和骨骼改善了许多患者的整体生活质量。

●先进的医疗保健服务:3D 打印可以提供具有生物相容性的个性化医用敷料材料。这些材料的柔韧性促进伤口快速愈合。使用3D打印开发的手术器械提高了手术的准确性。现在可以用3D打印技术制造微流体芯片。这些芯片可以检测出人体的异常情况,并可用于实时诊断。

3D打印医疗设备的监管批准

图片来源: 网络

高端医疗设备展Medtec China 2022提醒各位医械制造商,使用 3D 打印技术制造医疗设备变得非常容易。生产高度定制产品的灵活性使 3D 打印在医疗设备生产中得到广泛应用。在发挥3D打印的优势的同时还要注意医疗设备的安全性。因此,3D 打印医疗设备的监管批准是强制性的。

美国食品药品监督管理局 (FDA) 根据所涉及的风险将医疗器械分为三类。尽管FDA不监管3D打印机,但它监管使用3D打印制造的医疗设备。监管审查随着医疗器械的类别而增加。

• 第 1 类包括低风险部件,如绷带或手持式手术器械。

• 第 2 类包括中度风险设备,如注射器、输血工具包等。

• 第3类包括用作生命支持系统的产品。它可以是起搏器、除颤器、呼吸机或植入假肢。为确保第三类医疗器械的安全,需要详细的临床试验数据。

医疗保健服务可以通过使用基于3D打印技术的医疗设备为患者提供高质量的体验。医疗和制药领域的发展空间巨大,可以充分发挥新兴3D打印技术的特点。

来源:南极熊