行研 | 骨科内植入物螺钉——百亿级市场,技术仍在升级

2019-07-11

一、骨钉概述及产品主要结构

1、骨钉概述骨钉,又称骨折固定螺钉,临床中常用于固定的骨科内植入物。骨钉通常用于内部骨折或脱位的固定,通过直接拧入两个不同骨块或固定骨板等内植入物实现骨折的固定,定位骨骼并促进其痊愈。骨钉的使用范围很广,作用部位包括肩、肘、髋、膝、脊柱等各大区域。例如,椎弓根螺钉系统用于脊柱融合,压力骨螺钉通常用于足部和踝部手术或其他承受压力处骨折的固定。姚明、杜兰特等著名球星都曾植入过骨钉。

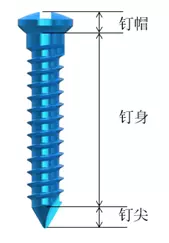

2、骨钉主要结构类似于传统机械螺钉,骨钉的主要结构也包括钉帽、钉身和钉尖。

骨钉主要结构示意

(1) 钉帽

骨钉的钉帽主要有三个作用:第一是优化受力,突出的钉帽使螺钉与骨之间的接触面积更大,增加了负载区域,优化打入骨钉处局部受力,减小过度应力造成骨头破裂的风险;第二是定位作用,突出的钉帽使得骨钉只能被拧入一定深度,防止整个骨钉钉被完全拧入骨头;第三个作用则是提供施力位置,通过旋转钉帽处施力槽使骨钉向前移动,打入骨头。现在施力槽为多为内六角形,其不需要轴向力将驱动器保持在中心位置,适用于更多范围的骨折。不同形状的施力槽

(2) 钉身

钉身的尺寸决定了骨钉的强度及其抗疲劳性,钉身直径越粗,则强度会更强,相应抗疲劳性会更好。除钉身直径外,钉身上螺纹的螺距及齿深也是钉身设计的关键参数。不同的螺纹设计对螺钉的加压力及咬合性能有重要影响。几种不同尺寸的钉身

(3) 钉尖

攻丝是指骨钉在骨骼中切割螺纹的过程,根据钉尖的形状骨钉可分为自攻钉和非自攻钉,自攻钉的钉尖更为尖锐,可直接拧入骨骼而不需要预钻孔。通常松质骨(Cancellous bone)采用自攻钉,在螺钉拧入时骨被压缩,从而局部加大咬合部分骨密度,增强咬合效果。而在皮质骨(Cortical bone)中打入螺钉则一般预先打出螺钉通道,再拧入骨钉,通常不直接使用自攻钉,防止因皮质骨太过坚硬而卡住或损坏骨螺钉。

二、骨钉的分类

骨钉根据不同的结构设计、材料、应用领域等有不同的分类方式。

1. 根据结构设计分类

骨钉根据不同的结构设计可分为普通螺钉(conventional screws)、锁定螺钉(locking screws)、无头螺钉(也称哈勃钉-Herbertscrews)以及空心钉(cannulatedscrews)等。

锁定螺钉较传统螺钉而言螺柱更粗,螺纹变窄,从而增大与周围骨质的接触面积,具有更好的应力传递效果。

哈勃钉最主要特征为没有螺帽,且远端螺距大于近端螺距,因此每次旋转螺钉,螺钉在远端骨段内走的距离大于近端骨段内走的距离而形成加压力效果。

空心钉在外观上与其他螺钉区别不大,而是在螺钉芯部有通孔,方便导针穿过,保证螺钉位置准确性,但是在相同尺寸下,空心钉的强度弱于实心钉。

普通螺钉、锁定螺钉、哈勃钉、空心钉典型结构 近年来随着骨科的发展,企业及科研机构对骨钉的研发力度逐渐加大,临床上也逐渐对骨钉的功能细分,骨钉的结构及力学性能进一步优化,衍生出了各种适用于不同场合的骨螺钉。

2. 根据材料分类

按照固定的制造材料可将骨钉分为钛钉、不锈钢钉以及生物可吸收螺钉。

传统骨钉材料主要为钛和不锈钢,长期植入后容易因应力遮挡而导致骨质疏松,且多数还需要二次手术取出。近年来,PLA、镁合金等可降解生物医用材料制成的生物可吸收骨钉越来越收到患者欢迎。生物可吸收螺钉具有不影响显影、无需移除等优势,但其失效率较高以及会因个体差异产生排斥反应等缺点成为影响其临床应用的主要因素,这些问题亟待解决。

市场上常见的生物可降解骨钉

3. 根据应用部位分类

根据骨钉的应用部位通常将骨钉分为皮质骨螺钉和松质骨螺钉。

皮质骨螺钉通常为全螺纹,螺距较小;而松质骨螺钉通常为部分螺纹,且通常为自攻钉。

皮质骨螺钉(左)与松质骨螺钉(右)

4. 根据螺钉功能分类

骨钉根据螺钉的不同功能可分为钢板螺钉、拉力螺钉、位置螺钉、交锁钉、复位螺钉等。 名称作用机制应用举例钢板螺钉在钢板和骨间产生压力和摩擦力前臂LC-DCP位置螺钉维持骨块间的解剖对位但不加压下胫腓螺钉交锁钉用于髓内钉固定,维持骨的长度、对线及旋转股骨交锁髓内钉锚钉作为钢丝或坚强缝线的固定点内踝张力带固定拉力螺钉采用滑动孔在骨折之间加压蝶形骨块、内踝骨折推拉螺钉作为牵开/加压方法复位骨折时的临时固定点用于加压器、撑开器复位螺钉经过钢板孔将骨折块提拉靠近钢板的普通螺钉,复位后可以取出或更换应用微创技术复位将粉碎骨块复位到LCP阻挡钉将螺钉作为支点来改变髓内钉的方向胫骨近端骨折应用髓内钉固定时

几种常用螺钉

其他常用的螺钉分类方式还有根据螺钉特点分为自攻钉、非自攻钉、自钻钉以及自攻自钻钉,比如用于外固定支架的斯式针就属于自钻钉;此外,骨钉也于普通螺钉一样根据直径和长度分为不同规格的螺钉。

斯式针

不同长度/直径骨螺钉

三、骨科植入物市场蛋糕有多大?

1. 骨科植入物市场规模

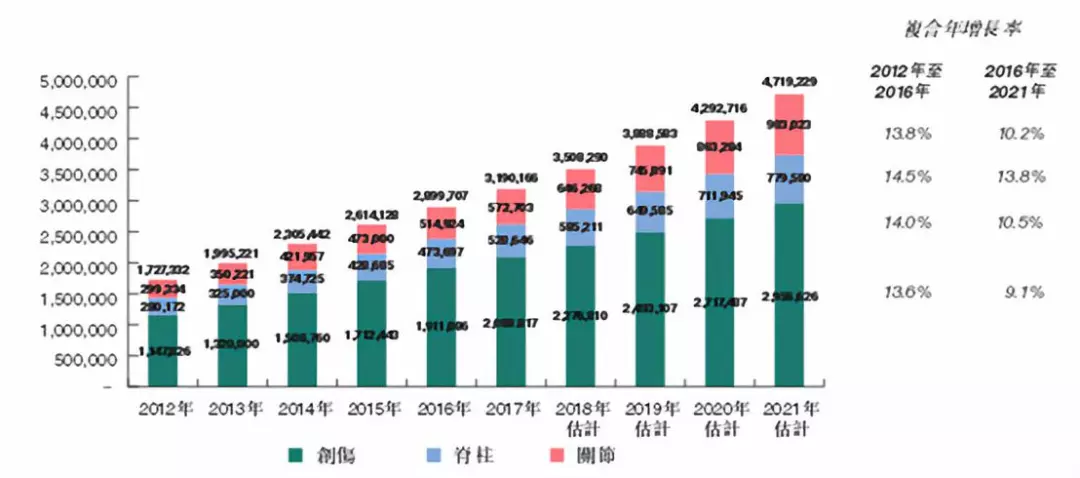

我国骨科植入物市场主要由创伤植入物、脊柱置换内植入物以及骨关节内植入物组成,其中,创伤植入物市场为最大的内植入物市场。据中商产业研究院大数据库,中国骨关节内植入物手术量由2012年约170万例增长至2016年290万例,复合年增长率为13.8%,预计2020年将增加至470万例。

中国骨科植入物市场手术量及增长率(来源:中商产业研究院)

根据Frost&Sullivan的数据,2012年中国骨科植入物市场规模约为210.06亿,2017年市场规模达到348.2亿。随着近年来人口老龄化进程加速,医改扶持力度逐渐加大,预计未来骨科内植入物行业整体增速在20%左右,市场规模持续扩大。

2012-2016我国骨科植入物市场规模(来源:Frost&Sullivan)

2. 骨科植入物利好因素分析人口老龄化加速、医疗报销政策改善;

人民收入增长且医疗占比不断提升、医疗软硬件水平提高、民众治疗意识提升等多重因素,让骨科市场被普遍看好。

(1) 老龄化加速促进骨科植入物市场爆发

据《骨关节十年》数据统计,在骨科疾病中,创伤的主要原因是交通事故和摔倒滑倒,其中摔倒以老年女性居多。而老年人特别是女性骨质疏松发病率更高,摔倒后更容易发生骨折及预后不良。随着老龄化加速,我国骨科植入器械将迎来爆发增长,骨钉的市场规模也将被相应拉大。

(2) 医保改革深入,利好国产企业发展

近年来,在国家产业政策支持与医疗卫生体制改革的推动下,骨科植入市场的发展环境逐步改善。例如目前在北京、南京、上海、广州、武汉等主要城市已经开始逐步放开报销比例,北京植入物报销60%,上海最高报销20000元,南京报销植入物70%。国家政府以及地方政府对国产植入医疗器械的报销政策倾向,利好国产器械企业发展,提高骨科内植入物国产占有率。不同省市骨科植入物报销比例(来源:根据网络资料整理)

(3) 收入水平提高,治疗意识提升将继续扩大骨科植入物市场规模

随着我国人均收入水平提高,医疗占比逐渐增高,民众治疗意识逐渐提升,对骨科疾病从被动忍受到主动治疗。此外,人们对健康和生活质量需求的提高也促进骨科植入物行业发展,带动骨钉市场发展。 人口老龄化、政策支持以及收入水平的提高,这些都是骨科植入物发展的潜在因素。而骨科内植入物的固定通常离不开骨螺钉,我们认为,骨螺钉市场需求将进一步释放,空间巨大。

四、主要企业分析

目前,骨螺钉市场主要玩家为外资企业及少量中国企业。

主要海外企业包括Stryker Corporation, Zimmer Biomet Holdings Inc, CONMED Corporation, Arthrex, Orthofix, SMITH& NEPHEW, Johnson & Johnson (DePuy Synthes), IntegraLifeSciences, Wright Medical Group N.V, SURGIVALINTERNATIONAL, Spineology Inc, GPC Medical ltd.,OsteogenicsBiomedical, Altimed, JEIL MEDICALCORPORATION, Fine Science Tools, MEIRA Inc.以及 Medtronic等一众海外企业,其中,DePuy Synthes、Stryker以及SMITH & NEPHEW占据最大的市场份额。

骨钉市场占有率

近年来,随着骨科市场不断扩大,有众多企业布局骨螺钉产品,但受限于研发水平等因素,国产骨钉渗透率相对较低。目前,骨钉国产企业主要包括春立医疗、康辉医疗(美敦力收购)、创生(史塞克收购)、威高、天津正天(纳通收购)、嘉斯特华建、厦门大博等。

骨钉市场主要玩家图谱

五、骨钉行业发展趋势

1. 骨钉材料日新月异

传统骨钉主要由两种不锈钢和钛两种材料制造,随着新型可降解生物材料的不断问世,越来越多的材料被用于制造骨钉。

(1) 生物可吸收螺钉

目前,虽然我国企业仍主要推广基础产品,但新型可降解骨钉正在积极研发并推入市场。近年来,已有较多的可吸收材料制作的骨钉进入市场并取得较好的临床效果。

常见可吸收螺钉(左:PLA可吸收螺钉; 右:镁骨钉)

(2) 涂层螺钉

除整体制造材料外,不少公司也开始致力于螺钉表面涂层的研究,从而增加骨钉的表面耐磨损度、硬度,降低材料排异反应的效果。如骨科材料巨头DePuy Synthes推出的Nail PROtect就声称具有防止感染的效果。

Nail PROtect

(3) 生物性骨钉

中国目前没有生产生物性骨材的厂家,但生物性骨材极佳的生物性能和术后康复效果优于任何人造植入物。生物骨钉良好的生物相容性无需担心产生排异反应,也无需二次手术。奥地利格拉茨大学研究人员就研发了一款异体骨骨科螺钉并取名为shark螺钉,已在奥地利14家医院临床应用。虽然生产生物性骨材除了处理技术外,最终需要解决的是骨骼捐献问题,但随着国人捐献意识的增强和我国人口基数的现状,相信生物性骨材同样拥有巨大的市场潜力。

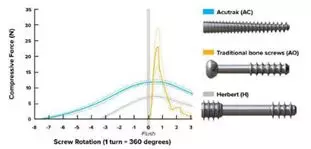

2. 骨钉结构不断创新

相较于国内企业,美国螺钉企业在设计上创新较多,各大企业都十分重视研发力度。为使螺钉达到更好的力学性能及使用效果,在螺钉的整体结构、螺纹设计等方面下足功夫,并进行大量的计算机仿真及力学测试,提供更好的临床体验。

可伸缩骨钉

不同螺钉性能比较试验

国内相关企业也应立足研发,真正做好产品,做临床实用的产品,方有望在政策助力下实现国产替代,逐步提高国产骨钉产品渗透率。

3. 企业医工研结合,创新与研发力度加大

美国骨螺钉公司跟中国公司相比有较长的发展历史,在发展过程中积累了更为丰富的临床与科研经验。且公司在产品研发方面投入巨大,力求用有自主知识产权的专利产品抢占市场,超越竞争企业。相比而言,中国骨科植入物市场仍处于同质化竞争阶段,市场上的产品差异度与创新度低,缺乏自主研发的知识产权和产品。 此外,美国企业绝大多数会设立研究院或培训部门,吸引医疗专业人员参加学习培训,对医生进行企业产品手术操作和经验的培训,同时保证企业与临床医生的经验交流,例如Zimmer Biomet设立的Zimmer Biomet Institute,旨在建立医生支持体系,为医生提供定期的培训或其他线上活动。

美国企业的创新实验项目也十分普遍,力求吸收并评估骨科医生的创新想法,借助企业的工程、科研与生产平台与医生合作实验开发新产品,并对医生的知识产权做出合理保护,例如施乐辉的InVentures Program。同时,一些美国企业还会为相关骨科科研项目提供研究和实验经费。例如Globus Medical 的医学科技研究项目,专门为脊柱相关的基础科学和临床实验研究项目提供经费。

加强医工结合,使工程师真正了解临床需求,才能设计出真正能为临床所用的产品。 期待我国骨钉行业相关企业从细节做起,潜心研发,注重创新,乘政策红利之东风,小小螺钉也能翘起亿万市场

来源: 医用耗材研发