眼科医疗器械研发行业研究报告

2021-02-19

行业概况

1.1 分类及发展历程

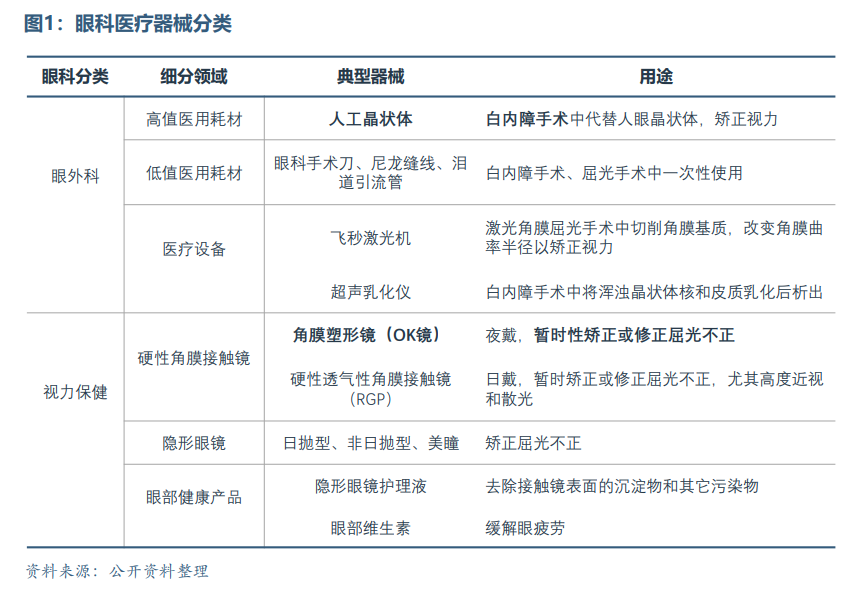

眼科医疗器械指的是用于诊断、预防、治疗眼部疾病或矫正视力的设备、器具、材料以及其他类似或相关物品,其主要运用于眼外科和视力保健两大眼科领域。

在眼科器械的细分领域中,核心医疗设备、高值医用耗材等中高端医疗器械由于技术壁垒较高,长期为进口产品垄断。但几年来,部分国内厂家在人工晶状体和角膜接触镜领域逐步实现技术突破。

在眼科器械的细分领域中,核心医疗设备、高值医用耗材等中高端医疗器械由于技术壁垒较高,长期为进口产品垄断。但几年来,部分国内厂家在人工晶状体和角膜接触镜领域逐步实现技术突破。

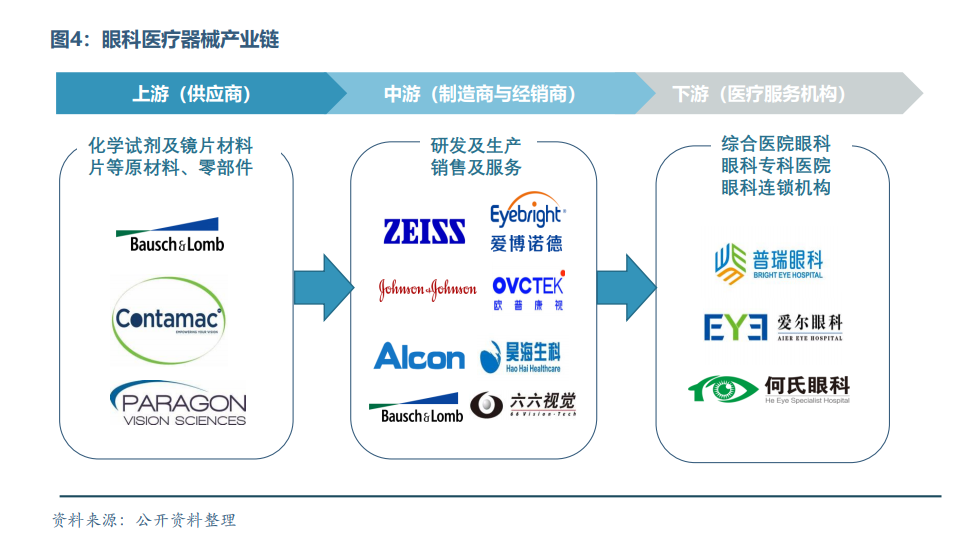

1.2 产业链

1.2 产业链

目前我国眼科医疗器械行业已经形成较为完整的产业链。其上游产业主要分为两类:一类是安全性及质量要求较高的原材料,此类原材料通常用于合成或加工为植入式医用耗材,为少数外资企业垄断,这部分企业对中游企业有极强的议价能力;另一类是中低端零部件,该领域国产厂商较多,行业竞争充分,产品同质化程度高。中游产业的中高端产品领域集中度高,也多为外资企业垄断,国内器械制造厂商多以生产中低端产品为主,但也正加大高端产品的技术研发力度。产业链下游主要以公立医疗机构为主,民营医疗机构占比较少。

1.3 政策背景

1.3 政策背景

一方面,国家政策鼓励医疗器械行业持续稳定发展。随着我国医疗器械行业逐步发展,国家相关部门相继出台了一系列行业利好政策,鼓励和支持国产企业进行产品创新,推动医疗器械产业升级。此外,国家卫健委有关白内障复明和青少年近视防控的顶层设计也有助于提升眼科医疗器械市场需求。

另一方面,两票制、带量采购医改政策的实施使高值医用耗材制造企业面临结构性调整的挑战。国务院于2019年7月出台《治理高值医用耗材改革方案》,高值医用耗材带量采购陆续在全国开展。带量采购使得相关企业面临两大风险:一是产品未中标,将丢失集采地采购周期内的绝大部分市场份额;二是即使中标,企业也面临销量提升不足以弥补价格下降带来的利润损失风险。

2018年3月,国家卫计委等6部委共同印发《关于巩固破除以药补医成果持续深化公立医院综合改革的通知》,提出要逐步推行高值医用耗材购销两票制。若未来“两票制”在高值医疗耗材领域进行全国推行,相关制造厂商将面临经销渠道缩减,销售费用增加的风险。

市场分析

2.1 市场规模分析

2.1.1 全球市场规模

据全球知名医疗市场信息数据咨询公司Evaluate统计,全球眼科医疗器械领域2016年市场规模为260亿美元,预计到2022年将达到354亿美元,年均增速5.3%,约占医疗器械整体市场的6.8%;其增速和规模在医疗器械细分领域市场均排名第五,排在其前面的是体外诊断,心脏科,影像诊断及骨科这四类传统细分领域。

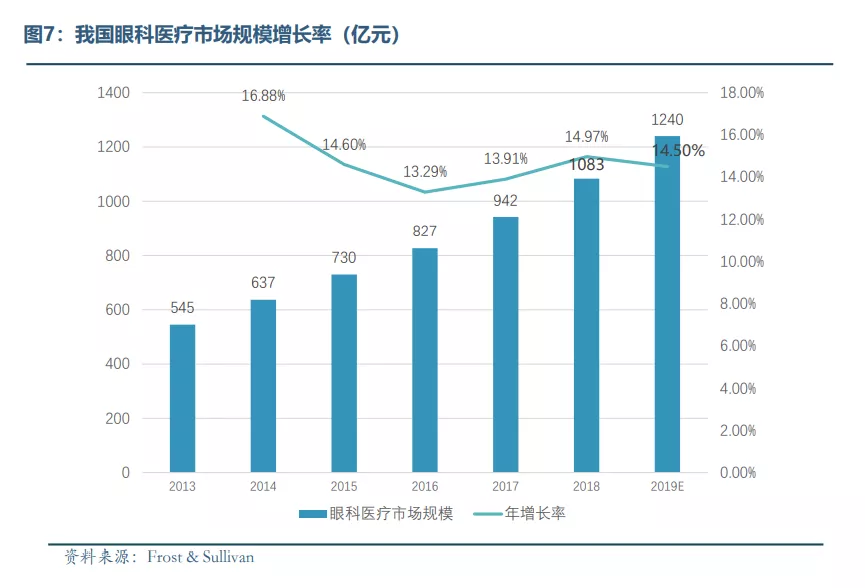

2.1.2 国内市场规模

Frost & Sullivan的数据显示,我国眼科医疗市场规模从2013年的545亿元增长至2018年的1083亿元,年复合增长率达15.3%,预计在2019年将达到1240亿元。

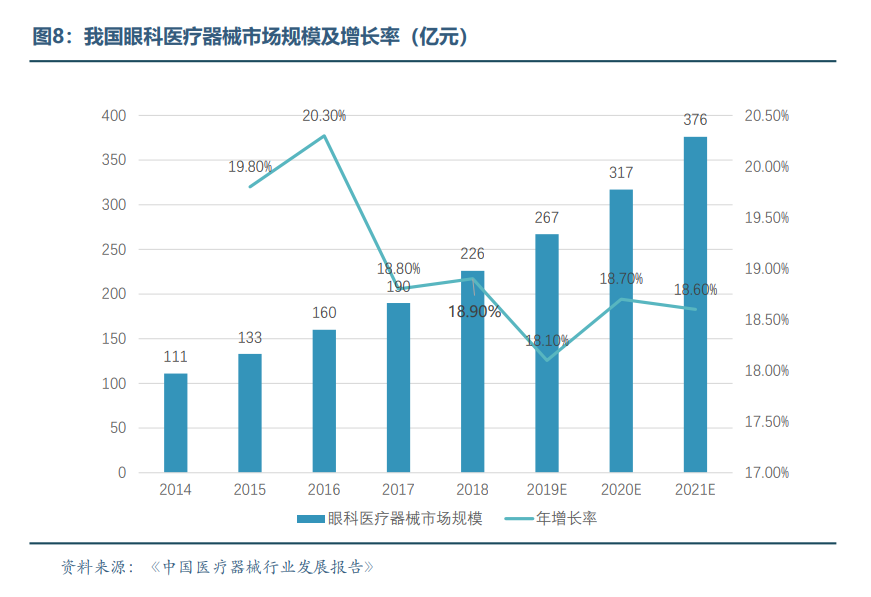

眼科医疗市场规模的不断加大催生了眼科医疗器械需求的持续增加,近年来我国眼科医疗器械市场规模呈现逐年增长态势,《中国医疗器械行业发展报告》数据显示,我国眼科医疗器械市场规模从2014年的111亿元增长至2019年的267亿元,年复合增长率达19.45%,预计2021年将达376亿元。

2.1.3 国内市场潜力巨大

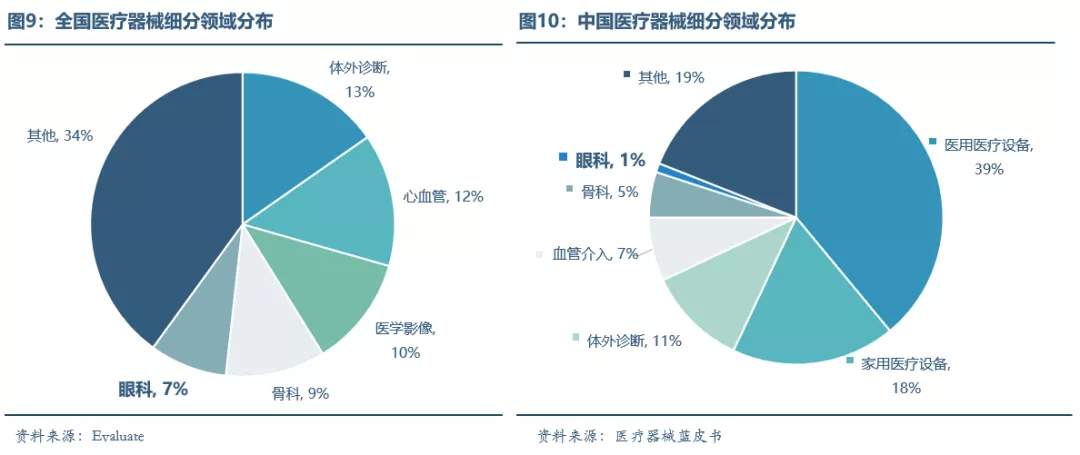

据Evaluate数据显示,2016年在全球医疗器械行业中,眼科已跻身前五榜单,占比7%;但在国内,据2018年医疗器械蓝皮书显示,眼科占比仅1%,如下图所示。对标全球数据,可以发现我国眼科医疗器械市场潜力巨大。

2.1 市场需求分析

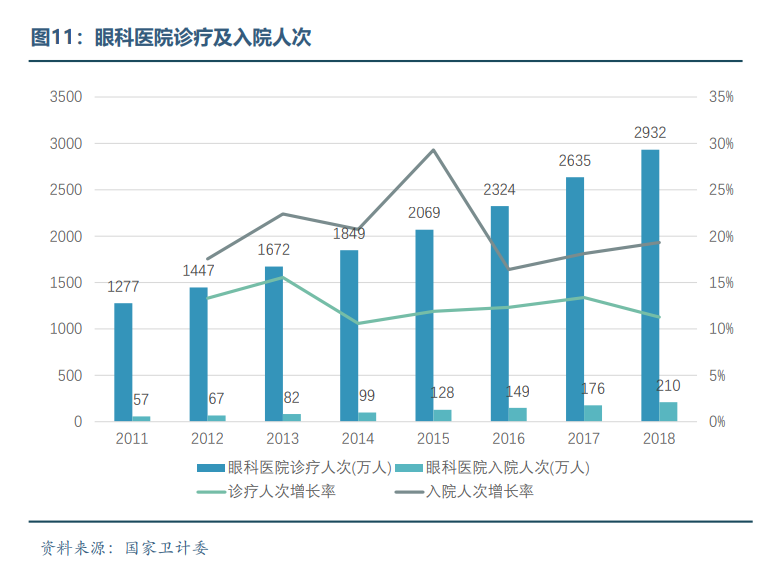

2.2.1 眼科医院诊疗人次持续增加

据国家卫计委数据统计,我国眼科医院诊疗人次从2011年的1277万增长到2018年的2932万,年复合增长率达10.9%;入院人次从2011年的56.9万增长到2018年的201.2万。

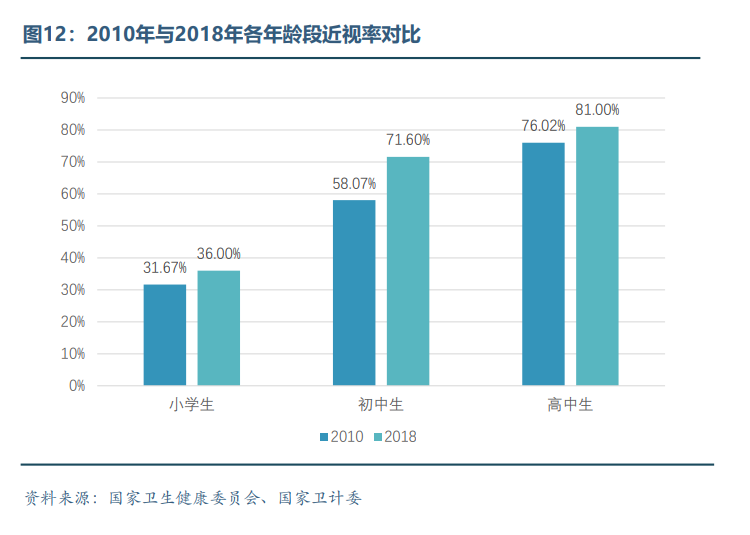

2.2.2 年轻人近视率不断攀升,老年人发病率不断增长

WHO发布《 World Report on Vision》指出,全球近视人口约26 亿,与长时间学习工作、户外活动减少等生活方式改变相关。中国近视人口约6亿,且以年轻群体为主,一项针对56万人的调查显示,中国40岁以上人群近视率为17%,18岁人群近视率超过80%。

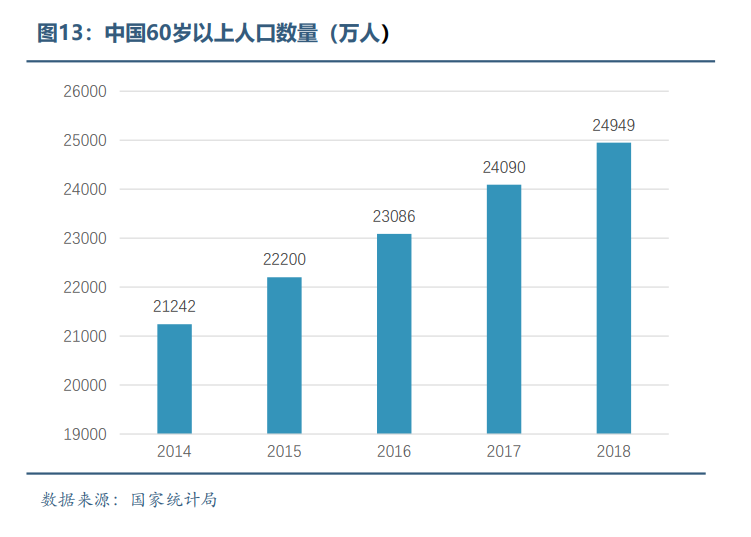

另一方面,老龄化不断加剧使得眼科,白内障、青光眼、老花眼等年龄相关性眼病的发病率也在不断增长,带来眼科医疗器械需求的增加。

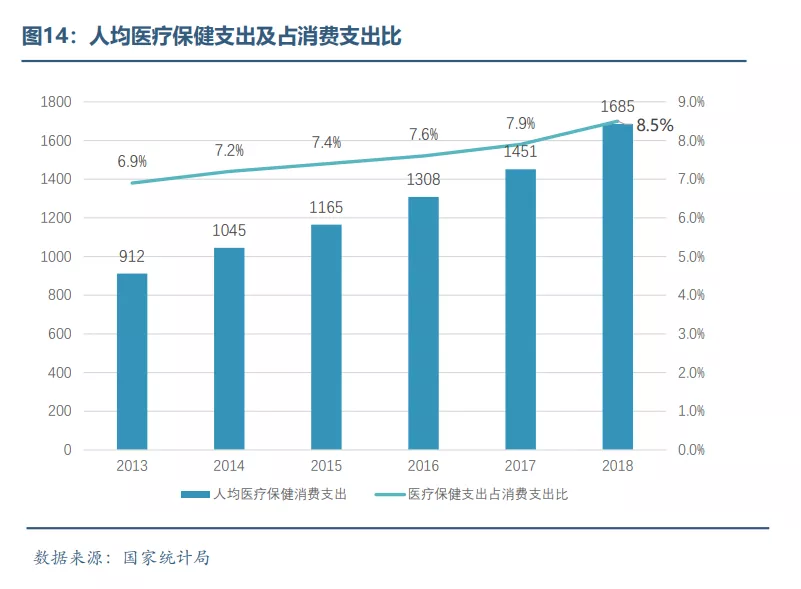

2.2.3 医疗支付水平提高,健康意识加强

随着经济条件的改善,人们的医疗保健意识逐渐加强,医疗支付水平进一步提高。国家统计局数据显示,2013-2018年人均医疗保健支出从912元增长至1685元,人均医疗保健支出占消费支出的比重也在稳步上升。这为医疗机构配备高端且齐全的医疗器械提供了需求动力,也促进了眼科医疗器械市场的扩容。

2.3 市场供给分析

2.3.1 市场竞争格局

全球角度看,眼科医疗器械行业巨头优势明显,诺华(爱尔康)、依视路、强生(眼力健)三家龙头企业占据行业62.7%的市场份额,前十名市场份额合计达99%,寡头垄断明显,行业高度集中。

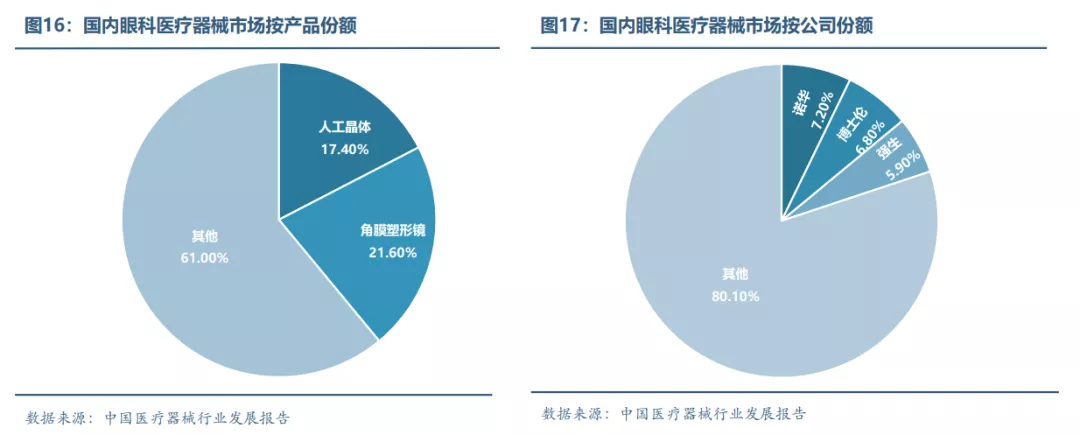

放眼国内,2017年《中国医疗器械行业发展报告》显示,由于屈光不正患病率和白内障手术率的提高,治疗这两类眼科疾病的的角膜接触镜和人工晶体在眼科医疗器械市场中占比较高,且预计未来仍将保持高增长态势;就公司而言,诺华、博士伦和强生分别以7.2%,6.8%,5.9%的市场份额排名前三;此外,雅培、拓普康、海昌、高视远望、六六视觉、卫康、欧普康视等占比较高,总体来看外资企业占据80%以上的市场份额,各级医疗机构的眼科医疗器械仍以进口为主,国产产品只有加强技术研发投入,才能获得更大的竞争优势。

2.3.2 供给端创新加快,进口替代起步

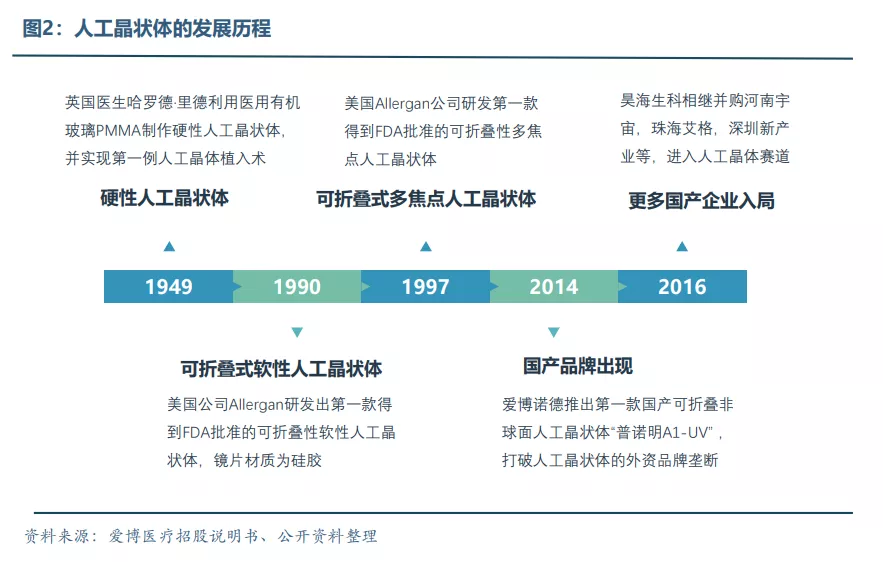

近年来,部分国产厂家正加大科研投入,加速进军中高端眼科医疗器械市场,在人工晶状体、角膜接触镜等领域都实现了重大突破。2014年,爱博诺德推出国内首款拥有自主知识产权、有高端屈光功能的可折叠人工晶状体,市占率达到10%,打破了国际厂商对高端人工晶状体技术和市场的垄断局面,在2019年爱博诺德又推出角膜塑形镜新产品。2016年9月,蕾明视康旗下产品蕾明RS系列非球面人工晶状体,获欧盟CE认证,2017年获CFDA批准。相较于同类进口产品,国产品牌具有明显价格竞争优势。

重点企业分析

3.1 人工晶状体制造企业:爱博医疗(股票代码:688050.SH)

爱博医疗作为国内眼科医疗领域的创新型领军企业,是国内首家高端屈光性人工晶状体制造商,也是国内主要的可折叠人工晶状体制造商之一。公司拥有人工晶状体核心技术和完整的自主知识产权,在国内即可完成全部研发及生产流程,其产品技术达到国际先进水平。2020年7月29日,公司在科创版成功上市。

3.1.1 研发投入占比高于同行可比,综合毛利率逐年上升

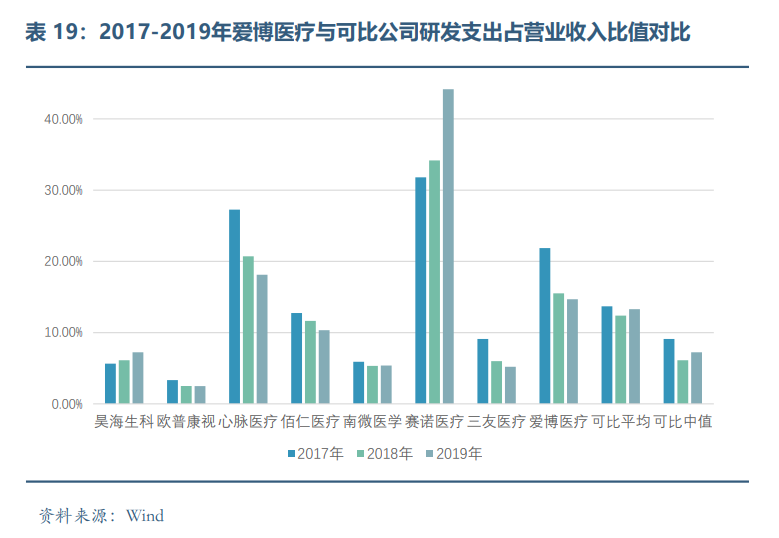

爱博医疗体量偏小,2017-2019年公司研发支出绝对规模分别为0.16亿元、0.20亿元、0.29亿元,规模低于同行业可比公司,但增速更高;2017-2019年公司研发支出占营业收入的比值因营收高速成长而呈逐年下降趋势,分别为21.87%、15.51%、14.68%,但均高于同行平均水平。

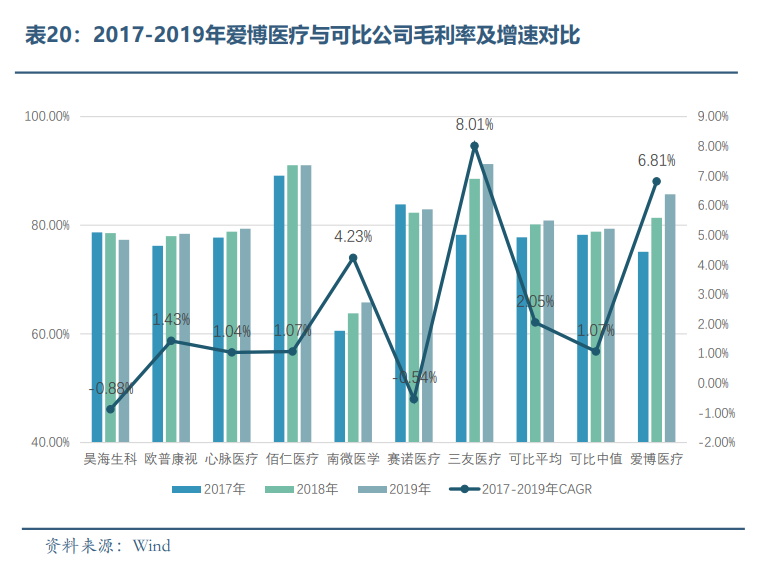

2017-2019年公司综合毛利率因单位成本持续降低、产品结构变化、增值税税率下调等而逐年上升,分别为75.11%、81.37%、85.69%,复合增速高于可比均值。

3.1.2 高值医用耗材带量采购带来的机遇与挑战

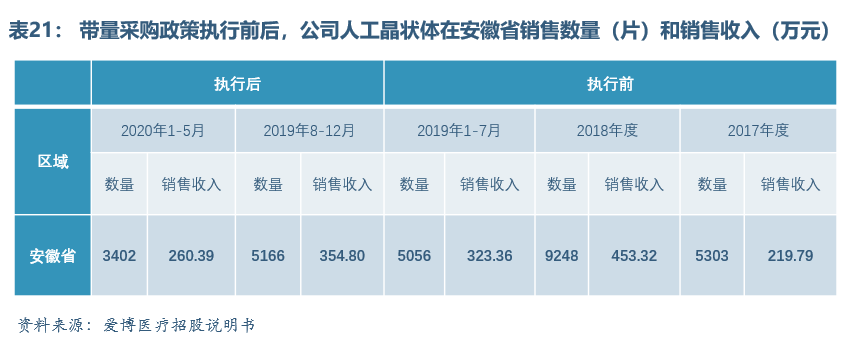

爱博医疗主要生产的人工晶状体属于高值医用耗材,人工晶状体作为重要的高值医用耗材,其带量采购已在全国范围内有序推开,总体上将对有技术含量、产品质量过硬、有价格优势的中高端人工晶状体的国产制造商有利,爱博医疗作为新进入市场的国产厂家,其中标产品可快速获得更多的市场份额,是快速实现以价换量、进口替代的机遇。

2019年8月,公司作为唯一一家国产生产企业进入了安徽省省属公立医疗机构带量采购谈判成功产品目录中的眼科(人工晶体类)。执行带量采购政策之后,2019年公司公立医院开户数量增加了1倍,中标产品销售数量提高了1.65倍,公立医院开户及销售速度加快,挂网价(进院价)降幅为18.1%。总体而言,安徽省公立医院带量采购提高了公司的销售数量,增加了营业收入,提升了盈利水平。

公司的产品结构较为单一,人工晶状体的销售收入占主营业务收入的90%以上,人工晶状体采购方式的改变会给公司造成较大风险。如果公司不能采取正确的应对策略,抓住采购方式转变带来的市场调整机会,就有可能在未来竞争格局中处于不利局面,甚至丧失市场占有率。

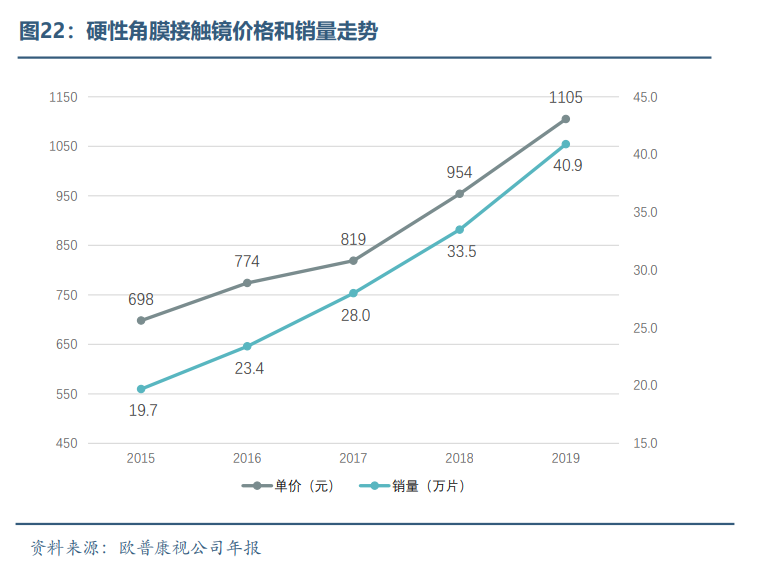

3.2 角膜塑形镜制造企业:欧普康视(股票代码:300595.SZ)

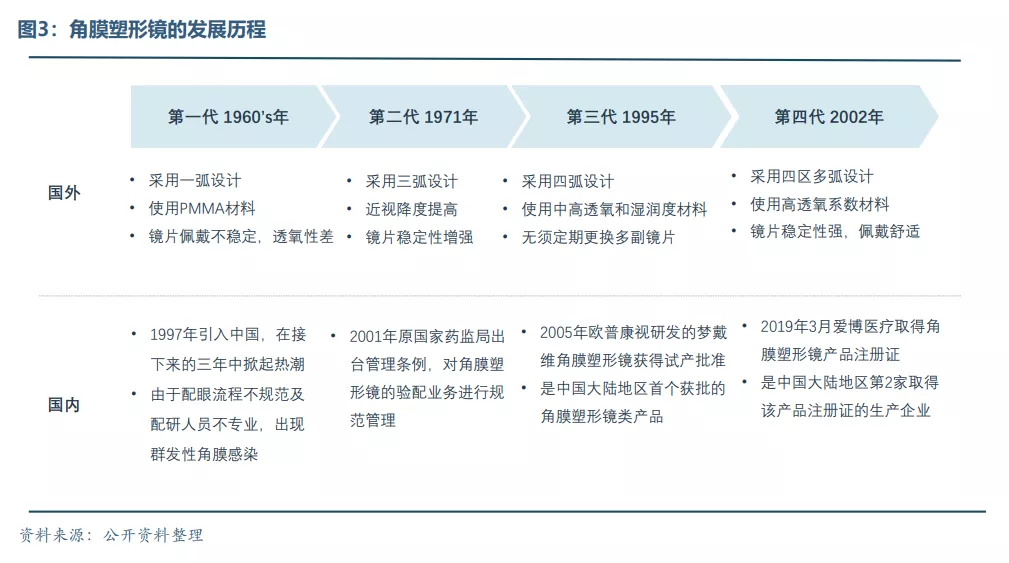

欧普康视是国内角膜塑形镜细分领域的领军企业,是大陆地区首家同时取得角膜塑形镜和硬性角膜接触镜产品注册证的生产企业,于2017年在创业板上市。角膜塑形镜需晚上佩戴,白天摘掉后可以保持清晰的裸眼视力,对于近视度数增长较快的儿童和青少年来说是一种良好的非手术防控方法,被列入国家卫健委2018年6月发布的《近视防控指南》中。且角膜塑形镜属于自费项目,不纳入医保体系,不受高值医用耗材集中采购的影响。目前国内共有9家厂商的角膜塑形镜获得国家药品监督管理局批准上市,仅有两家国产企业产品获批,分别为欧普康视的梦戴维和爱博诺德的普诺瞳,其中爱博诺德的普诺瞳于2019年3月获批上市,进入市场时间较短。

3.2.1 主要产品“梦戴维”竞争格局良好,高端系列有望实现量价齐升

公司最重要的利润来源为角膜塑形镜(梦戴维、Dream Vision),营收和毛利占比分别达到67.54%和78.35%。其中产品“梦戴维”进入市场较早,市占率位于国内第一;高端系列产品Dream Vision从2018年陆续上市,该系列产品拥有智能设计、验配简单、全自动生产等优势,高端系列的推广有有望助力公司产品实现量价齐升,为公司贡献更大利润。

3.2.2 近视防控需求在疫情后集中释放,核心业务在Q3持续高速增长

受到新冠疫情的影响,一季度全国各地的眼科和眼视光服务机构大多暂停营业,导致公司核心业务的销售受到冲击。随着二季度全国眼科和眼视光服务机构逐步恢复营业,公司产品销售逐渐恢复正常,公司在Q3单季度实现收入3.1亿元,同比增长39.1%。

由于近视防控的需求为刚需,疫情期间被压制的配镜需求有望在后疫情时期集中释放,再加上疫情期间学生群体用眼过度带来的需求的提升,预计角膜塑形镜业务的销售量将持续高速增长。

未来展望

4.1 加快微创新,丰富产品线

未来高值医用耗材集采将逐步走向常态化。纳入集采体系的多是易于标准化的医用耗材,对于企业而言,快速推出非标准化、差异化的新产品有助于缓解集采政策带来的压力。但是集采导致的利润空间大幅压缩,很可能使得研发资金投入受限,因此关注临床需求和痛点,在现有产品基础上进行微创新,相较于从“从无到有”的技术创新而言,能帮助企业缩短研发周期,减少短期研发资金投入,迅速破局。但就长期来看,丰富产品线将成为未来发展趋势,企业可以通过调整产品结构来抵消由于单一产品毛利率下降导致整体利润下降的风险。

4.2 调整营销模式,开拓潜在市场

过去经销商模式是医疗器械企业主要的销售模式,但“两票制”的实施将使得无配送能力的中小经销商被淘汰,企业需要加强直销队伍建设、扩大营销网络,以填补原有经销商留下的销售空白。此外,为减少集采落标导致市场份额缩减的影响,拓展非集采市场将成为医用器械企业未来发展趋势,比如民营眼科医院市场以及海外市场等。

文章及图片:器械之家转载 来源:南开金融硕士宏观行研