沙利文发布内窥镜行业报告最新发布!国际医疗器械设计与制造技术展览会分享这一概览

2023-06-28

医用内窥镜是一种医疗器械,由可弯曲部分、光源及一组镜头组成,用于在内窥镜诊疗过程中提供通道、照明,并可以对体腔、中空器官和身体管道进行观察或操作,其经人体的天然孔道,或者是经手术做的小切口进入人体内。使用时将内窥镜导入预检查的器官,可直接窥视有关部位的变化,亦可用于手术或协助植入治疗性人工产品。医用内窥镜技术发展起源于19世纪初期,医师为了探索人体内部而发明出内窥镜,彼时内窥镜的基础设计简单,仅包括硬性导管、照明源头和用于反光的镜面。随着核心技术更新迭代以及多样化临床需求涌现,医用内窥镜已成为现代诊疗过程中常用的重要器械。新兴的光学和电子内窥镜产品在质量和性能上大幅度提升,朝着多功能化、图像高质量化、微型化、耗材化等趋势发展,并持续拓展着应用领域。

弗若斯特沙利文(Frost & Sullivan,以下简称“沙利文”)谨此发布《内窥镜行业现状与发展趋势蓝皮书》(以下简称“《蓝皮书”》),旨在对我国内窥镜行业进行深入分析,从行业概况、资本热度及市场竞争格局等多方面挖掘内窥镜的行业价值,探究行业发展背后的驱动力因素,追踪内窥镜核心技术的迭代脉络。本报告对中国以及全球内窥镜行业进行了市场规模分析,在反映内窥镜发展历程的同时,对未来内窥镜市场的成长空间进行前景预测。以弗若斯特沙利文咨询为代表的市场咨询公司也已经多年参加国际医疗器械设计与制造技术展览会Medtec China 市场分析报告论坛。

内窥镜行业总览

医用内窥镜是一种医用成像器械,用于在内窥镜诊疗过程中提供通道、照明并可以对体腔、中空器官和身体管道进行观察或操作。医用内窥镜的临床应用可分为诊断和治疗两方面,在经人体天然孔道或手术切口进入体内,诊断功能主要是帮助医生在观测后做出疾病诊断或取病灶活检进行病理诊断,而治疗功能则是用于特定手术或协助植入治疗性人工产品。

作为提供人体内部解剖结构图像的医用设备,医用内窥镜集合光学、人体工程学、精密机械、现代电子、计算机软件等为一体,主要由图像采集系统、图像处理系统和照明系统三个部分组成:

资料来源:公开资料,沙利文分析

医用内窥镜用途广泛且种类丰富,大致可从成像原理、使用次数和产品结构这三个维度进行分类。按成像原理分类,电子医用内窥镜基于光电信息转换及图像处理方法,通过应用电子元器件结合光学元件实现成像,光学医用内窥镜是基于几何光学成像原理,通过应用光学镜片组及光路设计实现成像功能;按使用次数分类,可重复使用医用内窥镜具有可重复使用的特点,但须进行清洗、消毒等长期维护工作,而一次性医用内窥镜适用于单次诊疗、单次使用,一般无须维护;按产品结构分类,硬性医用内窥镜的插入部分由硬金属材料制成,操作中一般不能弯曲,通常通过手术进入人体进行诊断和治疗,典型使用的类别如腹腔镜、宫腔镜和关节镜。而软性医用内窥镜的插入部分由柔软可弯曲的高强度材料制成,一般通过人体自然腔道进入,多用于观察和诊断,如胃肠镜、胆道镜、支气管镜。

《蓝皮书》详细梳理了内窥镜的产品组成、发展历程以及各个组成部分的技术演变。同时,以微创外科和消化道诊断为主要应用场景展开分析其临床应用,从医疗器械自主创新、国产替代以及分级诊疗等方面整理了近年来内窥镜行业的相关政策,更多详细内容可参见完整版报告。

02

功能型内窥镜行业分析

4K医用内窥镜概览

光学成像技术对图像的亮度和清晰度至关重要,是内窥镜产品最基本的要素之一。全球基于CCD图像传感器技术的高清内窥镜技术由少数厂家长期主导,而CMOS图像传感器技术的兴起打破了技术垄断。随着CMOS传感器的替代,国内厂商在自主研发高端软性和硬性内窥镜方面取得了重大突破。中国内窥镜产品的成像清晰度已经逐步从标清到高清,并向4K过渡。

为了让观众能及时把握前沿医疗器械市场发展趋势,医疗行业投资并购热点市场咨询报告等。 国际医疗器械设计与制造技术展览会Medtec China 同期市场分析报告邀请到来自弗若斯特沙利文咨询大中华区合伙人兼董事总经理,以及颐道资本创始管理合伙人、华大共赢(深圳)股权投资基金管理有限公司专家合伙人等咨询机构专家,独家现场分享医疗器械市场发展趋势、热点、增长点及变化,洞悉专业行业调查报告及数据。

《蓝皮书》详细梳理了内窥镜的产品组成、发展历程以及各个组成部分的技术演变。同时,以微创外科和消化道诊断为主要应用场景展开分析其临床应用,从医疗器械自主创新、国产替代以及分级诊疗等方面整理了近年来内窥镜行业的相关政策,更多详细内容可参见完整版报告。

3D医用内窥镜概览

早期的2D内窥镜产品提供二维平面图像,而医生手眼协调方面存在不足,依赖于内窥镜移动状况和尺寸去估计解剖区域与手术器械之间的距离,无法应用于复杂的手术操作中,且使用范围受到一定的限制。同时,随着医用内窥镜在微创手术中普及,医生在诊疗过程中面临着更高的临床需求,除了清晰地看到人体组织的表层外,需要看到组织器官之间的纵深关系,为手术过程提供更为准确的图像。由此,3D医用电子内窥镜应运而生,并逐渐演变为主流应用的功能内窥镜类型。

《蓝皮书》详细梳理了3D医用内窥镜的发展历程、技术优势以及临床应用场景,更多详细内容可参见完整版报告。

荧光医用内窥镜概览

白光内窥镜的图像基于400-700nm的可见光光谱,由于工作光谱区间有限,仅能展现人体组织表层的图像,但无法对深层次组织进行成像。在白光视野中,部分病灶藏匿于黏膜下或与其它组织混同,医生通常仅通过经验判断病情,无法对病灶现状进行完整勾勒。

荧光内窥镜技术可有效克服白光内窥镜的局限性,其400-900nm的工作广谱区间可同时提供清晰的表层组织和深层组织图像,提升病灶和病变前区域的可视性,有利于术中精准定位。此外,荧光内窥镜所提供的精准显影结果辅佐医生快速且有效地区分和切除病变组织,从而降低手术难度和手术风险,减少医源性损伤和术后并发症。

《蓝皮书》详细梳理了荧光医用内窥镜的成像原理、技术优势以及临床应用场景,更多详细内容可参见完整版报告。

医用内窥镜的行业壁垒分析

医用内窥镜的技术壁垒主要体现在跨学科的研发能力、完整的产业链布局能力以及精密工艺的制造能力。内窥镜研发集成了光学、精密机械、电子材料、图像处理等跨学科技术的融合,其中光学成像技术和图像处理技术是医用内窥镜的两大核心技术,同时也决定了产品是否能达到业内一流标准。因此,医用内窥镜领域的研发环节需要大量具备多元化背景和在多领域经验丰富的人才。在供应链层面,许多制造精度高的零部件需要从全球众多行业的制造商采购,包括图像传感器、镜体外层、不锈钢牵引丝、光纤、手柄和润滑剂等,而需要研发企业整合多个行业的资源,并建立高效的零部件供应链。此外,医用内窥镜的制造涉及机加工、焊接、高分子材料成型、热处理、高精度挤出成型等多道工序,且许多工序目前无法实现完全自动化,需依赖手工精细加工和组装,培养熟练制造技术的工人周期长且难度大,难以短期内通过简单模仿突破技术壁垒。

国际医疗器械设计与制造技术展览会Medtec China 高端医疗设备设计与制造专区在十四五期间横空出世,众多企业纷纷入局把握机会,雨菲电子、佛山市程业五金电器、日臻尚勤、海康慧影、雷莫电子、欧亚斯、欧卓斯、亨丰电子、奇隆电子、威固信息、嘉康电子等医疗电子厂商将带来当家技术、惊喜新品。品类覆盖专用集成电路、电池、电缆与电缆组件、电容、接插件、晶体/振荡器/压电体、数字信号处理器、二极管、显示器、电极、嵌入系统、电磁干扰/射频干扰屏蔽、外壳/机架等。

医用内窥镜的商业化壁垒主要包括同品牌粘性和经销渠道拓展。同品牌下的内窥镜主机对多种镜体具有兼容性,在不同术式使用时,只需更换相应术式的镜体即可进行操作,也有利于解决后续的消毒和维护环节的兼容性问题。因此,医院不倾向于轻易更换内窥镜品牌,早期进入市场的企业更易打造高产品粘性并展开多产品线布局。同时,医生在临床使用过程中会对特定品牌形成个人偏好,不会轻易改变临床操作习惯。由于内窥镜产品的临床科室覆盖面广、技术壁垒高,医用内窥镜生产商倾向于与经销商合作向医疗机构推广产品。医用内窥镜企业在分销渠道上拥有先发优势,能提前与经销商建立稳定的合作关系。

功能型内窥镜的行业壁垒分析

《蓝皮书》详细分析了4K、3D以及荧光这三类功能型内窥镜的行业壁垒,梳理了功能型内窥镜在技术层面上的突破方向,更多详细内容可参见完整版报告。

功能型内窥镜的市场规模分析

内窥镜是普外科、泌尿外科、耳鼻喉科、骨科、妇科等科室不可或缺的诊断和手术设备,也是全球医疗器械产业中增长最快的产品类型之一。海外发达国家的内窥镜应用基础广泛,而中国医用内窥镜市场仍处于快速发展阶段。受中国分级诊疗体系的建立、微创手术的发展、医师培训体系的逐步完善等因素的推动,中国医用内窥镜市场规模将以高于全球的增速快速扩大。

同时,随着计算机、大数据、精密机械等产业的发展以及医疗技术进步的加快,临床上对高清晰度和深层次组织成像的需求持续增加,中国功能型内窥镜市场规模将持续扩大。

《蓝皮书》中分析了全球和中国的医用内窥镜市场规模,以及中国功能型内窥镜的市场渗透情况,直观地展现了内窥镜行业的未来发展潜力,更多详细内容可参见完整版报告。

功能型内窥镜的竞争格局分析

全球内窥镜市场格局主要由美国、日本和德国企业主导,代表性企业如卡尔史托斯、德国狼牌,奥林巴斯、富士以及史赛克等。头部效应明显,进口厂商的镜头和摄像系统全面覆盖了多个科室的诊断和治疗。在软镜领域,市场竞争格局呈现寡头垄断的态势。但整体来说,硬镜的市场集中度相对低于软镜,可归因于硬镜领域的参与者较多,且硬镜在技术复杂度、临床要求以及专利垄断等壁垒相对低于软镜,上游供应链对下游的整机集成更为灵活开放。

从我国内窥镜的市场格局来看,外资厂商以其先进的制造加工能力、领先的创新工艺水平、完备的产品系列及强大的品牌效应仍占据我国内窥镜主导地位,尤其在三甲医院等中高端应用场景。在软镜领域,代表性的国产厂商如深圳开立、上海澳华,近年来陆续推出了具备AI辅助诊断和复合成像技术的高端产品线。在硬镜领域,国产替代步伐提速明显,国产品牌欧谱曼迪、诺源医疗、康基医疗、新光维、海泰新光、迈瑞等企业陆续实现技术突破。

《蓝皮书》详细梳理了中国内窥镜厂商在功能型内窥镜领域的产品布局情况以及行业竞争格局,更多详细内容可参见完整版报告。

03

一次性内窥镜行业分析

传统内窥镜的结构缜密,存在许多微小、复杂的零部件,难以逐个拆卸进行清洗与消毒,因此患者之间可能发生交叉感染。除了交叉感染外,不彻底的清洗还可能造成内窥镜内腔的堵塞以及阀门和可动零件造成卡滞,而繁杂的清洗会带来一定的维护成本。此外,软镜无法进行和硬镜相同的消毒流程,高温高压灭菌操作存在损坏核心部件的可能,且价格昂贵不便于一次性使用后丢弃。

基于对减少交叉感染风险和维护成本的需求等因素,一种新兴的、耗材化的一次性内窥镜可以避免因重复使用产品而导致的感染问题和高额的清洗消毒费用,从而提高患者的安全性并帮助医疗机构节省运营成本。

《蓝皮书》详细梳理了一次性医用内窥镜的技术优势和临床应用场景,更多详细内容可参见完整版报告。

一次性医用内窥镜的行业壁垒分析

一次性内窥镜产品装载高度集成的主机系统,具有体型微小且精密性高的特点,内窥镜手柄、先端部和工作通道等多个组件的结构设计、焊接工艺等存在较高的技术壁垒,需要激光切割、自动胶合焊接等技术支持。

其次,一次性内窥镜的供应链需要涉及图像传感器、外层金属管、不锈钢牵引丝、光纤、手柄以及润滑剂等上百个部件。国内少数厂商具备从晶圆切割到芯片封装再到整合光机电等一系列流程的规模化生产能力。

此外,一次性内窥镜的产品特点就是使用一次即丢弃,一般通过降低材质、简化产品内部结构、减少零部件等方法来降低成本。因此,一次性内窥镜产品需在成本和性能之间进行平衡,在不降低性能要求的同时实现成本控制,是目前一次性内窥镜厂家面临的主要难点。

一次性医用内窥镜的竞争格局分析

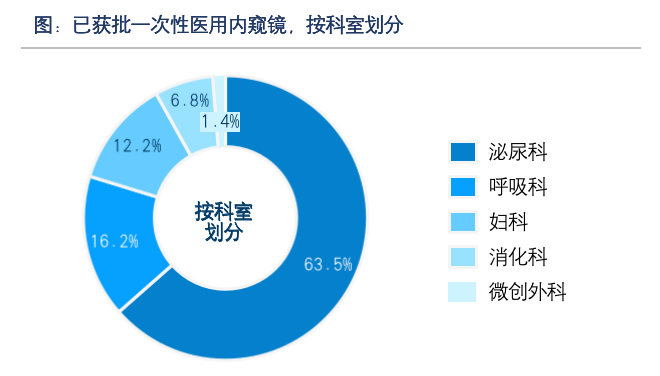

截至2023年3月,已有76款一次性医用内窥镜产品获批上市。由于传统膀胱镜及输尿管镜的检查费用较为高昂,且泌尿科内镜在手术中的损坏概率较高,为一次性产品提供了较为充裕的价格空间,将有利于企业进行后续推广,多数企业选择从这两款产品切入。因此,泌尿科为最广泛布局的科室,已有27家企业布局一次性膀胱镜以及输尿管镜,并47款产品获批上市,约占总数的63.5%。此外,16.2%的产品应用于呼吸科,12.2%的产品应用于妇科,6.8%的产品应用于消化科,以及1.4%的产品应用于微创外科。

资料来源:公开资料,沙利文分析

资料来源:公开资料,沙利文分析

近年来,一次性医用内窥镜的临床优势逐渐明确,相关产品进入上市高峰期。《蓝皮书》梳理了已获批上市的一次性医用内窥镜产品和市场竞争格局,更多详细内容可参见完整版报告。

04

内窥镜行业发展未来趋势与驱动力分析

医用内窥镜行业发展的驱动力分析

医用内窥镜的市场驱动力主要包括技术革新、临床需求、政策利好和基层渗透。

医用内窥镜行业发展的趋势分析

医用内窥镜的未来发展趋势包括产品持续升级迭代、多重技术与工艺深度融合,以及全产业链的延申搭建、技术的自主突破之下的国产替代进程加速。

《蓝皮书》总结归纳了医用内窥镜行业的市场驱动力和未来发展趋势,更多详细内容可参见完整版报告。

文章来源:沙利文咨询有限公司